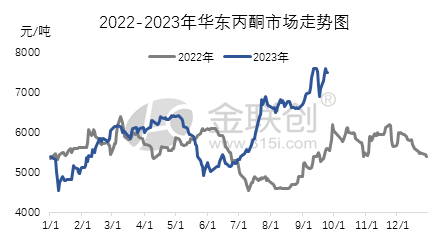

در سه ماهه سوم، اکثر محصولات در زنجیره صنعت استون چین روند صعودی نوسانی را نشان دادند. نیروی محرکه اصلی این روند، عملکرد قوی بازار بینالمللی نفت خام است که به نوبه خود باعث روند قوی بازار مواد اولیه بالادستی، به ویژه افزایش قابل توجه و پایدار در بازار بنزن خالص شده است. در این شرایط، بخش هزینه زنجیره صنعت استون بر افزایش قیمت غالب است، در حالی که منابع وارداتی استون هنوز کمیاب هستند، صنعت فنل کتون نرخ عملیاتی پایینی دارد و عرضه نقدی محدود است. این عوامل در کنار هم از عملکرد قوی بازار پشتیبانی میکنند. در طول این سه ماهه، قیمت بالای استون در بازار شرق چین تقریباً 7600 یوان در هر تن بود، در حالی که قیمت پایین آن 5250 یوان در هر تن بود، با اختلاف قیمتی 2350 یوان بین بالاترین و پایینترین قیمت.

بیایید دلایل ادامه روند صعودی بازار داخلی استون در سه ماهه سوم را بررسی کنیم. در اوایل ماه جولای، سیاست وضع مالیات بر مصرف بر برخی از مواد اولیه بنزین، قیمت مواد اولیه را ثابت نگه داشت و عملکرد بنزن و پروپیلن خالص نیز بسیار قوی بود. بازارهای پاییندستی بیسفنول A و ایزوپروپانول نیز درجات مختلفی از افزایش را تجربه کردهاند. در شرایط کلی گرم، بازار مواد شیمیایی داخلی به طور کلی شاهد افزایش بوده است. به دلیل بار کم کارخانه فنل کتون ۶۵۰۰۰۰ تنی در جیانگ سو رویهنگ و عرضه محدود استون، تامینکنندگانی که این کالاها را در اختیار دارند، قیمتهای خود را به شدت افزایش دادهاند. این عوامل به طور مشترک باعث افزایش شدید بازار شدهاند. با این حال، از ماه آگوست، تقاضای پاییندستی شروع به تضعیف کرده است و مشاغل نشانههایی از ضعف در افزایش قیمتها نشان دادهاند و روند از دست دادن سود وجود داشته است. با این وجود، به دلیل بازار قوی بنزن خالص، کارخانههای فنل کتون نینگبو تایهوا، هویژو ژونگشین و بلواستار هاربین در حال تعمیر و نگهداری هستند. کارخانه فنل کتون ۶۵۰ هزار تنی جیانگسو رویهنگ به طور غیرمنتظرهای در هجدهم ماه متوقف شد که تأثیر مثبتی بر جو بازار داشته و تمایل کسبوکارها برای از دست دادن سود چندان قوی نیست. با توجه به عوامل مختلف، بازار عمدتاً با نوسانات دورهای مشخص میشود.

پس از ورود به ماه سپتامبر، بازار همچنان به قدرت خود ادامه داد. افزایش مداوم بازار بینالمللی نفت خام، روند قوی کلی محیط زیست و رشد بازار بنزن خالص مواد اولیه منجر به افزایش کلی محصولات زنجیره صنعت فنولیک کتون شده است. قدرت مداوم بازار پاییندستی بیسفنول A تقاضای خوبی برای استون ایجاد کرده است و تأمینکنندگانی که کالا در اختیار دارند از این فرصت برای افزایش قیمتها و رشد بیشتر بازار استفاده کردهاند. علاوه بر این، موجودی بندر بالا نیست و کارخانههای Wanhua Chemical و Bluestar Phenol Ketone در حال تعمیر و نگهداری هستند. عرضه نقدی همچنان محدود است و پاییندستی عمدتاً به صورت غیرفعال تقاضا را دنبال میکند. این عوامل به طور مشترک باعث افزایش مداوم قیمتهای بازار شدهاند. در پایان سهماهه سوم، قیمت پایانی بازار استون شرق چین 7500 یوان در هر تن بود که در مقایسه با پایان سهماهه قبل 2275 یوان یا 43.54 درصد افزایش یافته است.

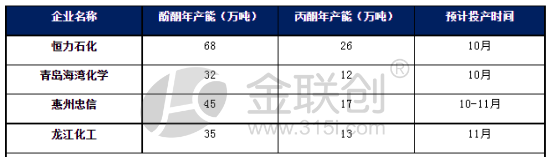

با این حال، انتظار میرود که در سه ماهه چهارم، افزایش بیشتر در بازار استون در شرق چین با مانع مواجه شود. در حال حاضر، موجودی بنادر استون کم است و عرضه کلی کمی محدود است و قیمتها نسبتاً ثابت هستند. با این حال، ممکن است برای بخش هزینه، ایجاد یک جهش قوی دوباره دشوار باشد. به خصوص پس از ورود به سه ماهه چهارم، تولید واحدهای جدید فنولیک کتون متمرکز خواهد شد و عرضه به طور قابل توجهی افزایش خواهد یافت. اگرچه حاشیه سود فنولیک کتونها خوب است، به جز شرکتهایی که تحت تعمیر و نگهداری معمول هستند، سایر شرکتها تولید با بار بالا را حفظ خواهند کرد. با این حال، اکثر واحدهای جدید فنولیک کتون به واحدهای پاییندستی بیسفنول A مجهز هستند، بنابراین فروش خارجی استون توسط شرکتهای پاییندستی که از آن استفاده میکنند نسبتاً کم است. به طور کلی، انتظار میرود که در اوایل سه ماهه چهارم، بازار داخلی استون ممکن است نوسان داشته باشد و تثبیت شود. اما با افزایش عرضه، بازار ممکن است در مراحل بعدی ضعیف شود.

زمان ارسال: ۱۸ اکتبر ۲۰۲۳