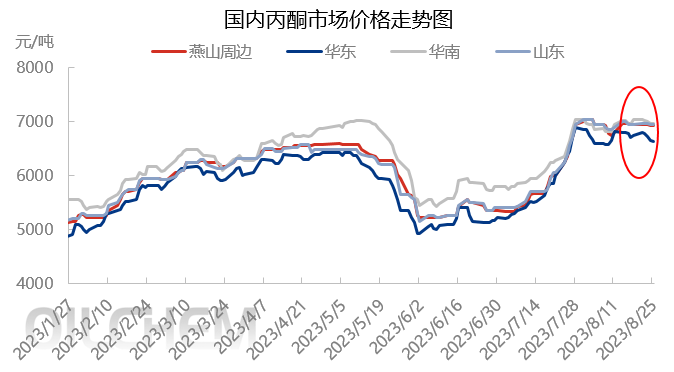

تنظیم محدوده بازار استون در ماه آگوست تمرکز اصلی بود و پس از افزایش شدید در ماه جولای، بازارهای اصلی اصلی سطح بالایی از فعالیت را با نوسانات محدود حفظ کردند. صنعت در ماه سپتامبر به چه جنبههایی توجه کرد؟

در اوایل ماه اوت، محموله طبق برنامه به بندر رسید و موجودی بندر افزایش یافت. محموله جدید قرارداد، تخلیه کارخانه فنول کتون، شرکت پالایش و مواد شیمیایی شنگهونگ موقتاً تعمیرات و نگهداری انجام نخواهد داد و جو بازار تحت فشار است. گردش کالاهای نقدی افزایش یافته است و دارندگان کالا با قیمتهای پایین حمل میکنند. ترمینال در حال هضم قراردادها و انتظار در حاشیه است.

در اواسط ماه اوت، اصول بازار ضعیف بود و سهامداران طبق شرایط بازار اقدام به ارسال کالا میکردند و تقاضای محدودی از سوی کارخانههای نهایی وجود داشت. پیشنهادهای فعال زیادی وجود نداشت، شرکتهای پتروشیمی قیمت واحد استون را کاهش دادند که این امر فشار سود را افزایش داد و حس انتظار و انتظار را افزایش داد.

در پایان ماه اوت، با نزدیک شدن به روز تسویه حساب، فشار بر قراردادهای کالاهای داخلی افزایش یافت و احساسات مربوط به حمل و نقل دریایی افزایش یافت که منجر به کاهش پیشنهادات شد. کالاهای بندری با کمبود عرضه مواجه هستند و تأمینکنندگان منابع وارداتی قیمتهای پایین و ضعیفی را با پیشنهادات قوی ارائه میدهند. کالاهای داخلی و بندری به شدت با هم رقابت میکنند، به طوری که کارخانههای ترمینالی موجودی خود را هضم کرده و پیشنهادات با قیمت پایین را افزایش میدهند. شرکتهای پاییندستی همچنان به تجدید موجودی ادامه میدهند که منجر به رکود نسبی معاملات بازار و تجارت یکنواخت میشود.

بخش هزینه: قیمت بازار بنزن خالص عمدتاً در حال افزایش است و بار کارخانههای بنزن خالص داخلی ثابت است. با نزدیک شدن به دوره تحویل، ممکن است شاهد پوشش کوتاه مدت باشیم. اگرچه انتظار میرود تقاضای صنایع پاییندستی افزایش یابد، اما این تنها یک بازگشت جزئی پس از کاهش قابل توجه تقاضای کلی صنایع پاییندستی است. بنابراین، اگرچه تقاضا ممکن است کمی افزایش یابد، قیمت مرجع بنزن خالص در کوتاهمدت ممکن است حدود ۷۸۵۰ تا ۷۹۵۰ یوان در هر تن باشد.

قیمت پروپیلن در بازار همچنان رو به کاهش است و قیمت پروپیلن به سرعت کاهش مییابد و فشار بر عرضه و تقاضای بازار را کاهش میدهد. در کوتاهمدت، فضای محدودی برای کاهش قیمت پروپیلن وجود دارد. پیشبینی میشود قیمت پروپیلن در بازار اصلی شاندونگ بین ۶۶۰۰ تا ۶۸۰۰ یوان در هر تن در نوسان باشد.

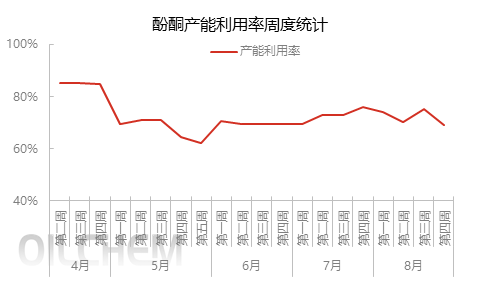

نرخ بهره برداری: قرار است کارخانه فنول کتون بلو استار هاربین قبل از پایان ماه مجدداً راه اندازی شود و کارخانه فنول کتون جیانگسو رویهنگ نیز قرار است مجدداً راه اندازی شود. کارخانه پشتیبانی فاز دوم بیسفنول A ممکن است به تولید برسد که این امر فروش خارجی استون را کاهش خواهد داد. گزارش شده است که کارخانه فنول کتون چانگچون کمیکال با ظرفیت ۴۸۰۰۰۰ تن در سال قرار است در اواسط تا اواخر سپتامبر تحت تعمیر و نگهداری قرار گیرد و انتظار می رود ۴۵ روز دوام داشته باشد. اینکه آیا کارخانه ۶۵۰۰۰۰ تن در سال دالیان هنگلی طبق برنامه در اواسط تا اواخر سپتامبر به بهره برداری خواهد رسید یا خیر، توجه زیادی را به خود جلب کرده است. تولید واحدهای پشتیبانی بیسفنول A و ایزوپروپانول آن مستقیماً بر فروش خارجی استون تأثیر خواهد گذاشت. اگر کارخانه فنول کتون طبق برنامه اولیه به بهره برداری برسد، اگرچه سهم آن در عرضه استون در سپتامبر محدود است، اما در مرحله بعدی افزایش عرضه وجود خواهد داشت.

طرف تقاضا: به وضعیت تولید دستگاه بیسفنول A در ماه سپتامبر توجه کنید. قرار است فاز دوم دستگاه بیسفنول A در جیانگسو رویهنگ به بهرهبرداری برسد و راهاندازی مجدد دستگاه نانتونگ شینگچن نیز باید تحت نظارت باشد. برای MMA، به دلیل محدودیت مواد اولیه، انتظار میرود دستگاه MMA شاندونگ هونگشو تولید را کاهش دهد. قرار است دستگاه لیائونینگ جینفا در ماه سپتامبر تحت تعمیر و نگهداری قرار گیرد و وضعیت خاص هنوز نیاز به توجه بیشتر دارد. در مورد ایزوپروپانول، در حال حاضر هیچ برنامه تعمیر و نگهداری مشخصی وجود ندارد و تغییرات کمی در دستگاه ایجاد شده است. برای MIBK، کارخانه MIBK شرکت Wanhua Chemical با ظرفیت ۱۵۰۰۰ تن در سال در حالت تعطیلی است و قصد دارد در اواخر سپتامبر دوباره راهاندازی شود. کارخانه ۲۰۰۰۰ تن در سال در ژنیانگ، ژجیانگ برای تعمیر و نگهداری در ماه سپتامبر برنامهریزی شده است و زمان دقیق آن هنوز باید پیگیری شود.

به طور خلاصه، بازار استون در ماه سپتامبر بر تغییرات در ساختار عرضه و تقاضا متمرکز خواهد بود. اگر عرضه کم باشد، ممکن است قیمت استون را افزایش دهد، اما توجه به تغییرات در سمت تقاضا نیز ضروری است.

زمان ارسال: 31 آگوست 2023