در سه ماهه سوم، عرضه و تقاضای بازار اکریلونیتریل ضعیف بود، فشار هزینههای کارخانه مشهود بود و قیمت بازار پس از کاهش، دوباره افزایش یافت. انتظار میرود تقاضای پاییندستی اکریلونیتریل در سه ماهه چهارم افزایش یابد، اما ظرفیت خود آن همچنان به گسترش خود ادامه خواهد داد و ...قیمت اکریلونیتریلممکن است پایین باقی بماند.

قیمت اکریلونیتریل پس از کاهش در سه ماهه سوم، دوباره افزایش یافت

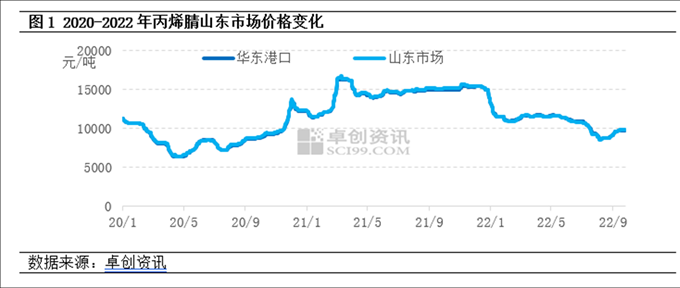

سه ماهه سوم سال 2022 پس از کاهش در سه ماهه سوم سال 2022، افزایش یافت. در سه ماهه سوم، عرضه و تقاضای اکریلونیتریل به تدریج کاهش یافت، اما فشار هزینههای کارخانه آشکار بود. پس از افزایش عملیات تعمیر و نگهداری و کاهش بار توسط تولیدکننده، ذهنیت قیمت به طور قابل توجهی افزایش یافت. پس از گسترش 390000 تن اکریلونیتریل در نیمه اول امسال، بخش پاییندستی تنها 750000 تن انرژی ABS را گسترش داد و مصرف اکریلونیتریل کمتر از 200000 تن افزایش یافت. در زمینه عرضه ضعیف در صنعت اکریلونیتریل، تمرکز معاملات بازار در مقایسه با سه ماهه دوم اندکی کاهش یافت. تا 26 سپتامبر، میانگین قیمت بازار اکریلونیتریل شاندونگ در سه ماهه سوم 9443 یوان در هر تن بود که نسبت به ماه قبل 16.5 درصد کاهش یافته است.

بخش عرضه: در نیمه اول امسال، لیهوا ییجین ۲۶۰ هزار تن نفت پالایش کرد و ظرفیت جدید تیانچن چیشیانگ ۱۳۰ هزار تن بود. رشد تقاضای پاییندستی کمتر از عرضه بود. از فوریه امسال، کارخانههای اکریلونیتریل همچنان ضرر میدهند و اشتیاق برخی از تولیدکنندگان کاهش یافته است. در سهماهه سوم، بسیاری از واحدهای اکریلونیتریل در جیانگسو سیلبانگ، شاندونگ کرور، جیلین پتروکمیکال و تیانچن چیشیانگ تعمیر شدند و تولید این صنعت ماه به ماه به شدت کاهش یافت.

طرف تقاضا: سودآوری ABS به طور قابل توجهی تضعیف شده است، حتی در ماه جولای ضرر کرده است و اشتیاق تولیدکنندگان برای شروع ساخت و ساز به طور قابل توجهی کاهش یافته است؛ در ماه اوت، هوای تابستان بسیار گرم بود و بار اولیه کارخانه آکریل آمید اندکی کاهش یافت؛ در ماه سپتامبر، کارخانه الیاف اکریلیک شمال شرقی مورد بازسازی اساسی قرار گرفت و این صنعت با کمتر از 30 درصد کاهش فعالیت خود را آغاز کرد.

هزینه: میانگین قیمت پروپیلن به عنوان ماده اولیه اصلی و آمونیاک مصنوعی به ترتیب 11.8٪ و 25.1٪ کاهش یافت.

قیمت اکریلونیتریل ممکن است در سه ماهه چهارم پایین بماند

بخش عرضه: انتظار میرود در سهماهه چهارم، چندین مجموعه از واحدهای اکریلونیتریل انبار شده و به تولید برسند، از جمله ۲۶۰۰۰۰ تن واحد لیائونینگ جینفا، ۱۳۰۰۰۰ تن واحد جیهوا (جییانگ) و ۲۰۰۰۰۰ تن واحد پتروشیمی CNOOC دونگفانگ. در حال حاضر، نرخ بار عملیاتی صنعت اکریلونیتریل به سطح نسبتاً پایینی کاهش یافته است و کاهش قابل توجه بار عملیاتی در سهماهه چهارم دشوار است. انتظار میرود عرضه اکریلونیتریل افزایش یابد.

طرف تقاضا: ظرفیت ABS در صنایع پاییندستی به شدت در حال گسترش است و ظرفیت جدید تخمینی آن ۲.۶ میلیون تن است؛ علاوه بر این، انتظار میرود ظرفیت جدید ۲۰۰۰۰۰ تنی لاتکس بوتادین اکریلونیتریل به تولید برسد و تقاضا برای اکریلونیتریل افزایش یابد، اما افزایش تقاضا کمتر از افزایش عرضه است و پشتیبانی اولیه نسبتاً محدود است.

در سمت هزینه: انتظار میرود قیمت پروپیلن و آمونیاک مصنوعی، مواد اولیه اصلی، پس از افزایش، کاهش یابد و میانگین قیمتها در سه ماهه سوم ممکن است تفاوت چندانی نداشته باشد. کارخانه اکریلونیتریل همچنان ضرر میدهد و هزینهها همچنان از قیمت اکریلونیتریل پشتیبانی میکنند.

در حال حاضر، بازار اکریلونیتریل با مشکل ظرفیت مازاد مواجه است. با وجود رشد دو برابری عرضه و تقاضا در سه ماهه چهارم، انتظار میرود رشد تقاضا کمتر از عرضه باشد. وضعیت عرضه ضعیف در صنعت اکریلونیتریل همچنان ادامه دارد و فشار بر هزینهها همچنان وجود دارد. بازار اکریلونیتریل در سه ماهه چهارم هیچ انتظار خوشبینانه آشکاری نخواهد داشت و قیمت ممکن است پایین بماند.

زمان ارسال: ۲۸ سپتامبر ۲۰۲۲