اخیراً، قیمت بیسفنول A از سطح پایین به سمت بالا بازگشته است. اگرچه دو کارخانه پاییندستی شروع به بهبود کردهاند، نرخ شروع تولید رزین اپوکسی تقریباً 50٪ و نرخ شروع تولید PC 60٪ بالاتر است، اما بیسفنول A برای حفظ مصرف قراردادی یا مدیریت موجودی، تعداد کمی از شرکتهای کوچک فقط باید برای خرید وارد بازار شوند، ظرفیت معاملات بازار نقدی بیسفنول A کافی نیست و افزایش مرکز ثقل مذاکره دشوار بوده است.

اگرچه قیمت فنول کتونهای بالادستی نوسان دارد، اما هزینه BPA تأثیر کمی بر بازار دارد. با کاهش قیمت بازار به سطح پایین، تأثیر تمایل کم سهامداران به تدریج شروع به تضعیف کرد، همراه با مدیریت موجودی انبار شرکتها که به تدریج توسعه یافته و مصرف میشود، فرصتهای کم جایگزینی در بازار کمتر و قصد واسطهها برای افزایش قیمت کمتر شد. با این حال، طرف تقاضا بهبود آشکاری نداشته است و بیسفنول A در مواجهه با این وضعیت به یک معضل تبدیل شده است. از 3 آگوست، بازار اقتصادی شرق چین، محصولات بیسفنول A اصلی را بین 11800 تا 12000 یوان در هر تن ارائه میدهد، در حالی که جریان اصلی توانایی مذاکره بین 11800 تا 11900 یوان در هر تن را حفظ کرده است.

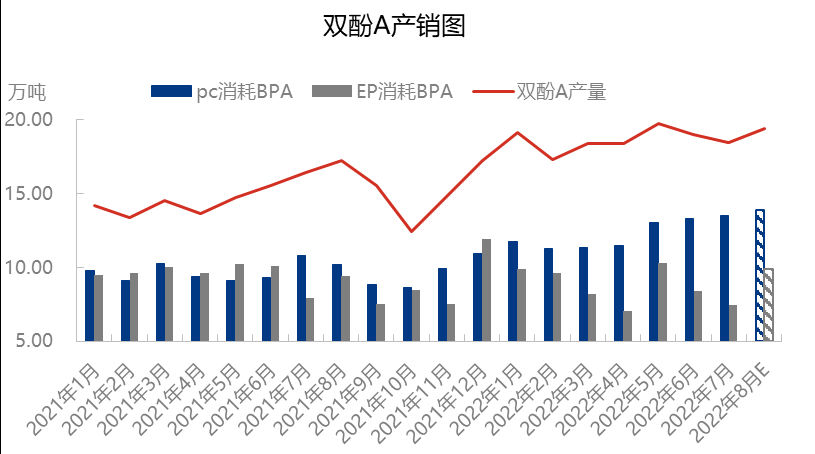

تحلیل کلی توسعه بیسفنول A در ماه اوت:

بخش عرضه: تولید داخلی بیسفنول A در ماه اوت به ارزش تخمینی ۱۹۴۰۰۰ تن، در مقایسه با ۱۸۴۶۰۰ تن در ماه ژوئیه، افزایشی ۰.۹۴ میلیون تنی یا ۵.۰۹ درصدی را نشان میدهد. اگرچه نرخ کلی شروع تولید بیسفنول A حدود هفتاد درصد است و در اواسط تا اواخر ماه اوت، دو مجموعه از دستگاهها برای تعمیرات اساسی برنامهریزی شدهاند و کانگژو داهوا ۲۰۰۰۰۰ تن در سال بیسفنول A را در پایان ماه ژوئیه به صورت آزمایشی عرضه کرده است، انتظار میرود که در ماه اوت، همراه با فاز دوم پتروشیمی ژجیانگ، دستگاه شنما زغال سنگ پینگ پس از تثبیت تدریجی بار، از این محصول خارج شود. هویژو ژونگشین اخیراً برنامههای خود را از سر گرفته است، عرضه داخلی در مقایسه با ژوئیه افزایش خواهد یافت. واردات، با در نظر گرفتن عوامل متعدد، بیشتر حفظ قرارداد، عمدتاً حجم واردات را پایدارتر میکند. بنابراین، عرضه داخلی BPA در ماه اوت کمی افزایش خواهد یافت.

طرف تقاضا: در حال حاضر، بار شروع رزین اپوکسی پاییندستی نزدیک به پنجاه درصد است، در ماه اوت بخشی از دستگاه کار برای افزایش منفی وجود دارد و دستگاههای جدید به صورت آزمایشی به بهرهبرداری میرسند، یکی دیگر از مهمترین سیستمهای مهندسی پاییندستی، بار شروع مهندسی کلی را کمی در 60 درصد کاهش میدهد، بخشی از سیستم کنترل دستگاه در ماه اوت مجدداً راهاندازی میشود یا منفی میشود، دو شرکت پاییندستی در ماه اوت، بار شروع کلی سازمانی افزایش کمی خواهد داشت. اگرچه دو شرکت پاییندستی فعلی برای حفظ مصرف قراردادی بیسفنول A به سمت تجارت گرایش دارند، مقدار کمی فقط برای خرید نیاز به ورود به بازار دارند، معاملات نقدی سبک است، اما مشکلات کلی مصرف بیسفنول A روند رو به رشدی را نشان میدهد.

سود: از ماه جولای، بنزن خالص با نوسانات مکرر نفت خام، فنول بالادستی نیز تحت تأثیر هزینه و تحلیل تقاضای بازار قرار گرفته و مرتباً بالا و پایین میرود، نوسانات مدیریت هزینه BPA در توسعه صنعت محدود است و نوسانات سود ناخالص شرکتها در محدوده ۱۰۰۰ دلار است، اقتصاد کلی نسبتاً ثابت است. با توجه به حاشیه هزینه، قیمتهای بازار BPA به سطح پایینتری از مقاومت قیمتی رسیده است، بنابراین دارندگان BPA کمتر مایل به کاهش قیمتها هستند.

عرضه بازار BPA در ماه اوت اندکی افزایش یافت و رشد اقتصادی مصرف شرکتهای پاییندستی را پوشش داد و ساختار کلی عرضه و تقاضای خدمات با آرامش بیشتری تغییر کرد. و فنل کتون بالادستی مرتباً نوسان داشت، فضای کلی در ماه اوت تغییرات اندک بود، فشار هزینه BPA همچنان پشتیبانی میشود، نگرانی در مورد دو سیستم دستگاه داخلی در اواسط و پایان سال پس از نگهداری متوالی اقتصاد بازار، نوسانات خبری عرضه و تقاضا در توسعه را نشان میدهد.

چموینیک شرکت بازرگانی مواد اولیه شیمیایی در چین است که در منطقه جدید شانگهای پودونگ واقع شده است و دارای شبکهای از بنادر، پایانهها، فرودگاهها و حمل و نقل ریلی و انبارهای مواد شیمیایی و خطرناک در شانگهای، گوانگژو، جیانگیین، دالیان و نینگبو ژوشان چین است و بیش از 50،000 تن مواد اولیه شیمیایی را در تمام طول سال ذخیره میکند و با عرضه کافی، برای خرید و استعلام خوش آمدید. chemwinایمیل:service@skychemwin.comواتساپ: ۱۹۱۱۷۲۸۸۰۶۲ تلفن: +۸۶ ۴۰۰۸۶۲۰۷۷۷ +۸۶ ۱۹۱۱۷۲۸۸۰۶۲

زمان ارسال: آگوست-04-2022