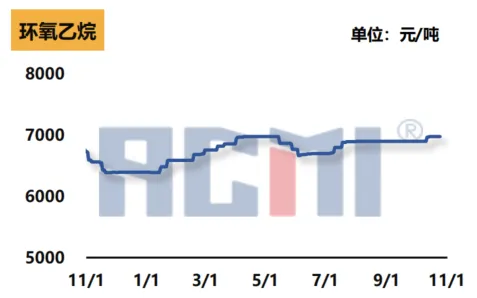

۱.بازار اکسید اتیلن: ثبات قیمت حفظ شده، ساختار عرضه و تقاضا به خوبی تنظیم شده است

ثبات ضعیف در هزینههای مواد اولیه: قیمت اتیلن اکسید همچنان ثابت مانده است. از منظر هزینه، بازار اتیلن خام عملکرد ضعیفی را نشان داده است و پشتیبانی کافی برای هزینه اتیلن اکسید وجود ندارد. ثبات ضعیف قیمت اتیلن مستقیماً بر ساختار هزینه اتیلن اکسید تأثیر میگذارد.

محدودیت در سمت عرضه: در سمت عرضه، تعطیلی پتروشیمی یانگزی برای تعمیرات و نگهداری منجر به محدودیت عرضه کالا در منطقه شرق چین و در نتیجه کاهش سرعت حمل و نقل شده است. در همین حال، پتروشیمی جیلین در حال افزایش بار خود است، اما ریتم دریافت در صنایع پاییندستی به تدریج در حال افزایش است و عرضه کلی همچنان روند کاهشی را نشان میدهد.

تقاضای صنایع پاییندستی اندکی کاهش مییابد: در سمت تقاضا، بار عملیاتی مونومر فوق روانکننده پلیکربوکسیلات صنایع پاییندستی اصلی کاهش یافته است و حمایت از تقاضا برای اکسید اتیلن به دلیل تعدیل تعطیلی کوتاهمدت واحدهای مواد اولیه و مونومر شرق چین، کاهش یافته است.

۲،بازار روغن پالم و الکل با کربن متوسط: افزایش قیمت، قابل توجه ناشی از هزینهها

افزایش قیمت لحظهای روغن پالم: هفته گذشته، قیمت لحظهای روغن پالم به طور قابل توجهی افزایش یافت و فشار هزینهای را به زنجیره صنعت مرتبط وارد کرد.

قیمت الکلهای کربن متوسط تحت تأثیر مواد اولیه قرار دارد: قیمت الکلهای کربن متوسط دوباره افزایش یافته است، که عمدتاً به دلیل افزایش قیمت روغن هسته پالم به عنوان ماده اولیه است. در نتیجه، هزینه الکلهای چرب افزایش یافته است و تولیدکنندگان یکی پس از دیگری قیمتهای پیشنهادی خود را افزایش دادهاند.

بازار الکل پرکربن به بنبست رسیده است: قیمت الکل پرکربن در بازار در حال تثبیت است. با وجود افزایش مداوم قیمت مواد اولیه مانند روغن پالم و روغن هسته پالم، عرضه بازار محدود است و تولیدکنندگان پاییندستی اشتیاق خود را برای استعلام افزایش دادهاند. با این حال، معاملات واقعی هنوز کافی نیست و عرضه و تقاضای بازار در بنبست قرار دارد.

۳،بازار سورفکتانت غیر یونی: افزایش قیمت، افزایش تقاضا برای ذخیره روزانه مواد شیمیایی

افزایش هزینه: بازار سورفکتانتهای غیر یونی هفته گذشته افزایش یافت، که عمدتاً به دلیل افزایش مداوم قیمت الکلهای چرب خام بود. اگرچه قیمت اکسید اتیلن ثابت مانده است، اما افزایش الکلهای چرب، بازار کلی را به سمت بالا سوق داده است.

عرضه پایدار: از نظر عرضه، کارخانه عمدتاً سفارشهای اولیه را تحویل میدهد و عرضه کلی نسبتاً پایدار است.

تقاضای محتاطانه در صنایع پاییندستی: در سمت تقاضا، با نزدیک شدن به «دو برابر یازده»، برخی از سفارشات انبارداری در صنایع شیمیایی روزانه صنایع پاییندستی یکی پس از دیگری منتشر شدهاند، اما تدارکات صنایع پاییندستی به دلیل تأثیر قیمتهای بالا همچنان محتاطانه و عموماً فعال است.

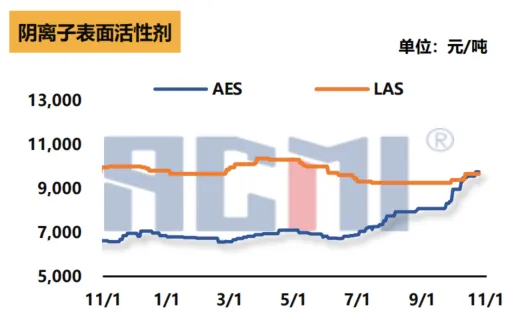

۴،بازار سورفکتانت آنیونی: افزایش قیمتها، عرضه محدود در جنوب چین

پشتیبانی هزینه: نیروی محرکه اصلی افزایش قیمت سورفکتانتهای آنیونی از افزایش الکلهای چرب خام ناشی میشود. افزایش مداوم قیمت الکلهای چرب همچنان از بازار ساعتهای AES حمایت میکند.

افزایش فشار هزینه بر کارخانهها: در سمت عرضه، پیشنهادات کارخانهها قوی است، اما به دلیل قیمت بالای الکلهای چرب، فشار هزینه کارخانهها افزایش یافته است. عرضه AES در منطقه جنوب چین کمی محدود است.

تقاضای پاییندستی به تدریج آزاد میشود: در سمت تقاضا، با نزدیک شدن به جشنواره خرید «دابل ایلون»، تقاضای پاییندستی به تدریج آزاد میشود، اما سفارشهای جدیدی که این هفته امضا شدهاند محدود و عمدتاً در مقادیر کم هستند.

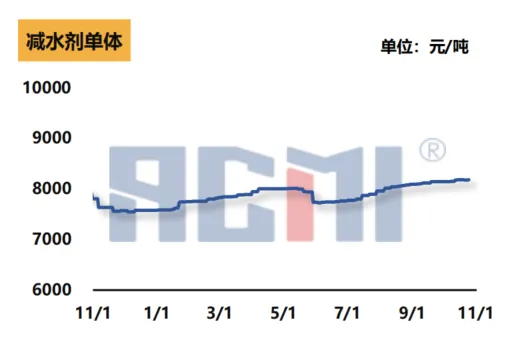

۵،بازار مونومرهای کاهنده آب پلی کربوکسیلات: عملکرد قوی، کاهش عرضه مواد اولیه

افزایش پشتیبانی هزینه: بازار مونومرهای فوق روان کننده پلی کربوکسیلات هفته گذشته نسبتاً قوی بود. در سمت هزینه، به دلیل تعطیلی کوتاه مدت پتروشیمی ستلایت و پتروشیمی یانگ تسه، عرضه اکسید اتیلن در منطقه کاهش یافته و از هزینه واحدهای انفرادی پشتیبانی کرده است.

کمبود منابع نقدی: از نظر عرضه، برخی از تأسیسات در شرق چین در دست تعمیر و نگهداری هستند و منابع نقدی نسبتاً محدود هستند. به دلیل کمبود جزئی منابع مواد اولیه، برخی از کارخانهها بارهای عملیاتی خود را کاهش دادهاند.

تقاضای پاییندستی، انتظار و نظاره: در سمت تقاضا، به دلیل تأثیر هوای سرد، سرعت ساخت ترمینال از شمال به جنوب کاهش یافته است. تقاضای ثابت پاییندستی به جریان اصلی تبدیل شده است و بازار منتظر آزادسازی بیشتر تقاضا است.

عملکرد زیربخشهای مختلف در صنعت شیمیایی متفاوت است، اما عموماً تحت تأثیر نوسانات قیمت مواد اولیه، تعدیل ساختار عرضه و تقاضا و عوامل فصلی قرار دارد.

زمان ارسال: 30 اکتبر 2024