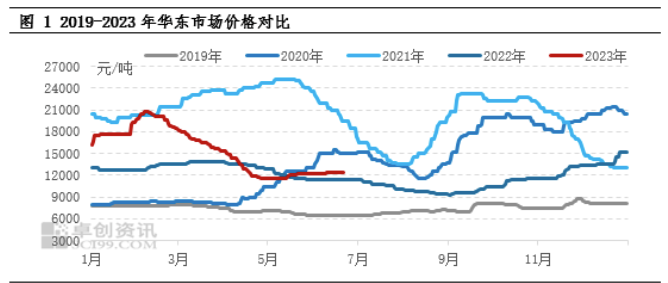

از سال ۲۰۲۳، بازار MIBK نوسانات قابل توجهی را تجربه کرده است. با در نظر گرفتن قیمت بازار در شرق چین به عنوان مثال، دامنه نقاط اوج و فرود ۸۱.۰۳٪ است. عامل اصلی تأثیرگذار این است که شرکت مواد با عملکرد بالای ژنجیانگ لی چانگرونگ، در پایان دسامبر ۲۰۲۲، فعالیت تجهیزات MIBK را متوقف کرد و در نتیجه مجموعهای از تغییرات در بازار ایجاد شد. در نیمه دوم سال ۲۰۲۳، ظرفیت تولید MIBK داخلی همچنان گسترش خواهد یافت و انتظار میرود بازار MIBK با فشار مواجه شود.

بررسی قیمت و تحلیل منطقی پشت آن

در طول فاز صعودی (۲۱ دسامبر ۲۰۲۲ تا ۷ فوریه ۲۰۲۳)، قیمتها ۵۳.۳۱٪ افزایش یافت. دلیل اصلی افزایش سریع قیمتها، خبر توقف تجهیزات لی چانگرونگ در ژنجیانگ است. از نظر ارزش مطلق ظرفیت تولید، ژنجیانگ لی چانگرونگ با ۳۸٪، بزرگترین ظرفیت تولید تجهیزات در چین را دارد. تعطیلی تجهیزات لی چانگرونگ نگرانیهایی را در بین فعالان بازار در مورد کمبود عرضه در آینده ایجاد کرده است. بنابراین، آنها به طور فعال به دنبال عرضه مکمل هستند و قیمتهای بازار به طور یکجانبه به طور قابل توجهی افزایش یافته است.

در طول مرحله کاهش (۸ فوریه تا ۲۷ آوریل ۲۰۲۳)، قیمتها ۴۴.۱ درصد کاهش یافت. دلیل اصلی کاهش مداوم قیمتها این است که مصرف نهایی کمتر از حد انتظار است. با آزادسازی برخی از ظرفیتهای تولید جدید و افزایش حجم واردات، فشار موجودی اجتماعی به تدریج در حال افزایش است که منجر به ذهنیت ناپایدار در بین فعالان بازار میشود. بنابراین، آنها به طور فعال کالاهای خود را فروختند و قیمتهای بازار همچنان رو به کاهش بود.

با کاهش قیمت MIBK به سطح پایینتر (۲۸ آوریل تا ۲۱ ژوئن ۲۰۲۳)، تعمیر و نگهداری تجهیزات متعدد در چین افزایش یافته است. در نیمه دوم ماه مه، موجودی شرکتهای تولیدی قابل کنترل است و قیمت ذکر شده در بالا، حجم حمل و نقل را افزایش میدهد. با این حال، بار راهاندازی صنعت اصلی آنتیاکسیدانهای پاییندستی زیاد نیست و انتظار کلی برای افزایش آن محتاطانه است. تا اوایل ژوئن، به دلیل انتشار طرحهای جدید ظرفیت تولید، تدارکات کمی اولیه صنعت استخراج پاییندستی از افزایش تمرکز معاملات پشتیبانی کرد که نسبت به ۶.۸۹ درصد در نیمه اول سال کاهش یافته است.

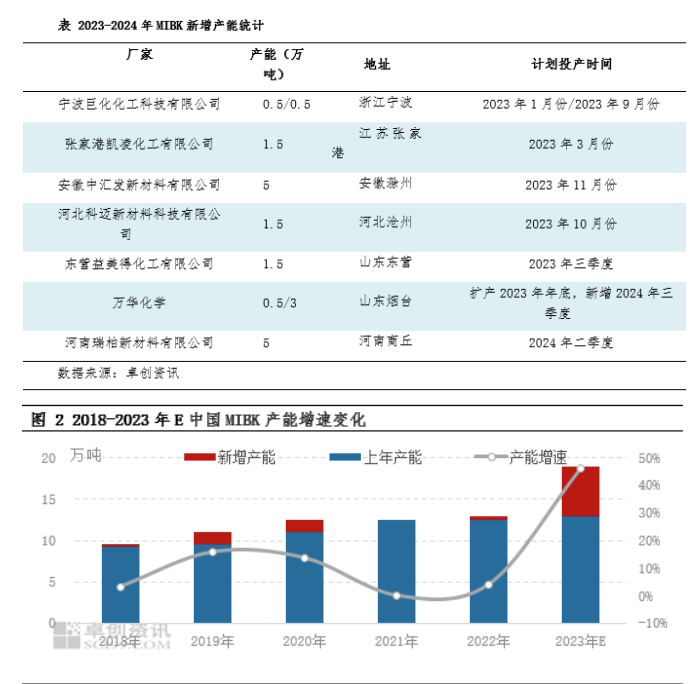

ظرفیت تولید در نیمه دوم سال همچنان افزایش خواهد یافت و الگوی عرضه تغییر خواهد کرد.

در سال ۲۰۲۳، چین ۱۱۰۰۰۰ تن ظرفیت تولید جدید MIBK تولید خواهد کرد. بدون احتساب ظرفیت پارکینگ لی چانگرونگ، انتظار میرود ظرفیت تولید نسبت به سال گذشته ۴۶ درصد افزایش یابد. در میان آنها، در سه ماهه اول سال ۲۰۲۳، دو شرکت تولیدی جدید، Juhua و Kailing، وجود داشتند که ۲۰۰۰۰ تن به ظرفیت تولید خود افزودند. در نیمه دوم سال ۲۰۲۳، MIBK چین قصد دارد ۹۰۰۰۰ تن ظرفیت تولید جدید، یعنی Zhonghuifa و Kemai، را آزاد کند. علاوه بر این، توسعه Juhua و Yide را نیز به پایان رسانده است. انتظار میرود تا پایان سال ۲۰۲۳، ظرفیت تولید داخلی MIBK به ۱۹۰۰۰۰ تن برسد که بیشتر آن در سه ماهه چهارم به تولید خواهد رسید و فشار عرضه ممکن است به تدریج آشکار شود.

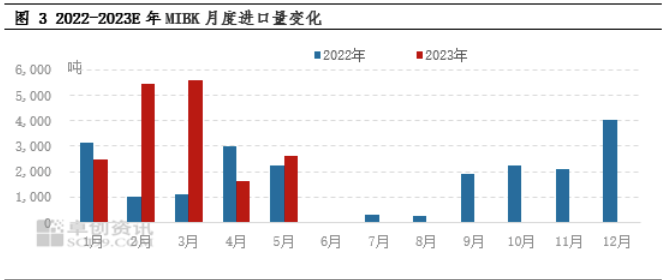

طبق آمار گمرک، از ژانویه تا مه ۲۰۲۳، MIBK چین در مجموع ۱۷۸۰۰ تن واردات داشته است که نسبت به سال گذشته ۶۸.۶۴ درصد افزایش داشته است. دلیل اصلی این است که حجم واردات ماهانه در فوریه و مارس از ۵۰۰۰ تن فراتر رفته است. دلیل اصلی، پارک کردن تجهیزات لی چانگرونگ در ژنجیانگ است که باعث شده واسطهها و برخی از مشتریان پاییندستی به طور فعال به دنبال منابع وارداتی برای تکمیل باشند و این امر منجر به افزایش قابل توجه حجم واردات شده است. در مرحله بعد، به دلیل کاهش تقاضای داخلی و نوسانات نرخ ارز RMB، اختلاف قیمت بین بازارهای داخلی و خارجی نسبتاً کم است. با توجه به گسترش MIBK در چین، انتظار میرود حجم واردات در نیمه دوم سال به طور قابل توجهی کاهش یابد.

تحلیل کلی نشان میدهد که در نیمه اول سال ۲۰۲۳، اگرچه چین دو مجموعه ظرفیت تولید جدید را راهاندازی کرد، اما رشد تولید پس از سرمایهگذاری جدید در ظرفیت تولید نمیتواند با تولید از دست رفته پس از تعطیلی تجهیزات لی چانگرونگ همگام باشد. شکاف عرضه داخلی عمدتاً به تأمین مجدد عرضه وارداتی متکی است. در نیمه دوم سال ۲۰۲۳، تجهیزات داخلی MIBK به گسترش خود ادامه خواهند داد و روند قیمت MIBK در مرحله بعدی بر پیشرفت تولید تجهیزات جدید متمرکز خواهد شد. به طور کلی، عرضه بازار در سه ماهه سوم نمیتواند به طور کامل تأمین شود. طبق تحلیلها، انتظار میرود که بازار MIBK در محدوده تثبیت شود و پس از گسترش متمرکز در سه ماهه چهارم، قیمتهای بازار با فشار مواجه خواهند شد. در طول مرحله صعودی (۲۱ دسامبر ۲۰۲۲ تا ۷ فوریه ۲۰۲۳)، قیمتها ۵۳.۳۱ درصد افزایش یافت. دلیل اصلی افزایش سریع قیمتها، خبر توقف تجهیزات لی چانگرونگ در ژنجیانگ است. از نظر ارزش مطلق ظرفیت تولید، شرکت ژنجیانگ لی چانگرونگ با ۳۸ درصد، بزرگترین ظرفیت تولید تجهیزات را در چین دارد. تعطیلی تجهیزات لی چانگرونگ نگرانیهایی را در بین فعالان بازار در مورد کمبود عرضه در آینده ایجاد کرده است. بنابراین، آنها به طور فعال به دنبال عرضه مکمل هستند و قیمتهای بازار به طور یکجانبه به طور قابل توجهی افزایش یافته است.

زمان ارسال: ۲۷ ژوئن ۲۰۲۳