بازار بیسفنول A بارها و بارها سقوط کرد، کل زنجیره صنعت خوب نیست، مشکلات پشتیبانی ترمینال، تقاضای ضعیف، همراه با سقوط قیمت نفت، زنجیره صنعت در مسیر انتشار منفی قرار دارد، بازار فاقد پشتیبانی خوب و مؤثر است، انتظار میرود بازار کوتاهمدت همچنان فضای نزولی داشته باشد.

قیمتهای بازار اپیکلروهیدرین کاهش یافت. قیمتهای اخیر مواد اولیه پروپیلن و گلیسرول کاهش یافته است، حمایت از بخش هزینهها تضعیف شده است، تقاضای پاییندستی ضعیف است، همراه با اخبار راهاندازی مجدد برخی از دستگاهها، رکود بازار گسترش یافته، دارنده کالا برای سوددهی محمولهها، مرکز ثقل مذاکرات بازار اپیکلروهیدرین کاهش یافته است، قیمت بسته شدن به 16000 یوان در هر تن رسیده است.

رزین اپوکسیبازار با مواد اولیه آشکار است، ذهنیت نزولی پاییندستی هنوز قوی است، اشتیاق خرید بسیار ضعیف است، در نتیجه محمولههای کارخانه رزین تحت فشار قرار دارند، قیمتهای پایین، قیمتهای بسیار پایین همچنان ظاهر میشوند، قیمتهایی بدون وضعیت بازار وجود دارد که جدیتر است، انتظار میرود بازار رزین اپوکسی در آینده همچنان به سقوط خود ادامه دهد.

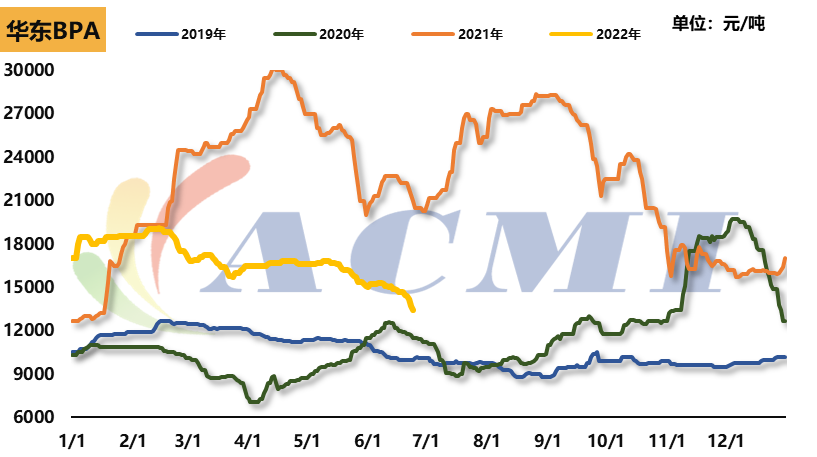

بیسفنول A

منبع دادهها: CERA/ACMI

قیمت: هفته گذشته، بازار داخلی بیسفنول A به شدت کاهش یافت. تا 24 ژوئن، قیمت مرجع بیسفنول A در شرق چین حدود 13400 یوان تن بود که نسبت به هفته گذشته 1300 یوان کاهش یافته است. این هفته، دو مزایده پتروشیمی ژجیانگ در یک دور به پایان رسید. قیمت کل مزایده حدود 1200 یوان تن کاهش یافت. به طور خاص، قیمت مزایده روز پنجشنبه نزدیک به 1000 یوان کاهش یافت و منجر به کاهش سریع جو بازار شد. قیمت بازار بیسفنول A همچنان در حال کاهش است. از نظر ارزش هزینه نظری، قیمت بیسفنول A زیر خط هزینه بوده است.

مواد اولیه: بازار فنل کتون هفته گذشته به روند نزولی خود ادامه داد. آخرین قیمت مرجع استون به طور موقت در 5650 یوان تن تثبیت شد و آخرین قیمت مرجع فنل 10650 یوان تن بود که حدود 300 یوان نسبت به هفته گذشته کاهش یافته است.

تقاضا: کاهش رزین اپوکسی و پلی کربنات صنایع پاییندستی، بهویژه رزین اپوکسی، شدت گرفت. کاهش بار کارخانههای صنایع اصلی، تعطیلی برخی واحدها برای تعمیرات و نگهداری، و همگامسازی زنجیره صنعت با روند نزولی

تجهیزات: تجهیزات نانتونگ شینگچن برای تعمیر و نگهداری خاموش شدند و نرخ کلی باز شدن تجهیزات صنعتی حدود ۷۰٪ بود.

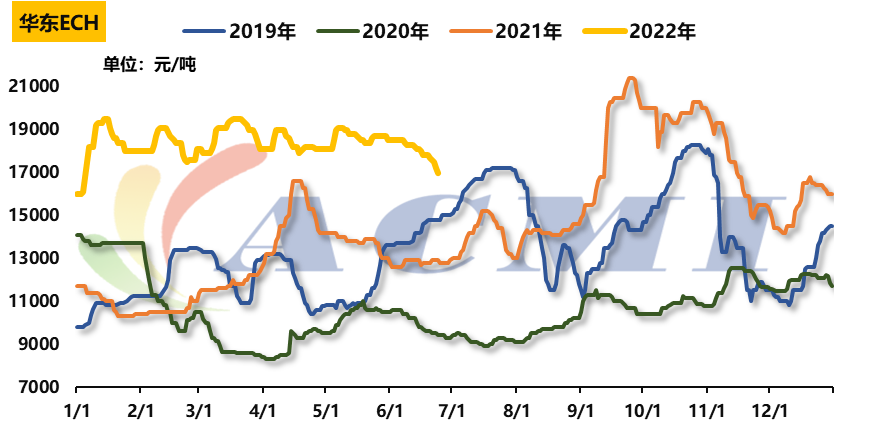

اپی کلروهیدرین

منبع دادهها: CERA/ACMI

قیمت: بازار داخلی اپی کلروهیدرین هفته گذشته به روند نزولی خود ادامه داد: تا 24 ژوئن، قیمت مرجع اپی کلروهیدرین در بازار شرق چین 17000 یوان تن بود و قیمت مواد اولیه در مقایسه با هفته گذشته 800 یوان کاهش یافت.

مواد اولیه: آخرین قیمت مرجع پروپیلن ۷۷۵۰ تن یوان بود که نسبت به هفته گذشته ۱۵۰ یوان کاهش یافته است؛ آخرین قیمت مرجع گلیسرول ۹۹.۵٪ در شرق چین ۱۲۴۰۰ تن یوان بود که نسبت به هفته گذشته ۴۰۰ یوان کاهش یافته است.

تقاضا: نرخ راهاندازی صنعت رزین اپوکسی به طور قابل توجهی کاهش یافت. در آستانه این کاهش، تقاضا بیشتر کاهش یافت و فشار حمل و نقل بر تولیدکنندگان اپی کلروهیدرین، عمدتاً از طریق کاهش قیمتها و تسویه حسابها، افزایش یافت. فراتر از این، کارخانه فرآوری پروپیلن ۱۳۰،۰۰۰ تنی جیانگسو هایشینگ یک برنامه راهاندازی مجدد کوتاه مدت دارد که تأثیر منفی بر بازار دارد.

تأسیسات: کارخانه ۶۰،۰۰۰ تنی هبی جیائو دوباره راهاندازی شد، انتظار میرود کارخانه ۱۳۰،۰۰۰ تنی جیانگسو هایشینگ تا پایان ماه ژوئیه از سر گرفته شود؛ واحد ۶۰،۰۰۰ تنی شاندونگ شینویه از سرویس خارج شد، واحد ۱۵۰،۰۰۰ تنی جیانگسو رویهنگ برای تعمیر و نگهداری از سرویس خارج شد، واحد ۷۵،۰۰۰ تنی شاندونگ بینهوا از سرویس خارج شد؛ نرخ عملیاتی کلی برای این بخش حدود ۵۰٪ است.

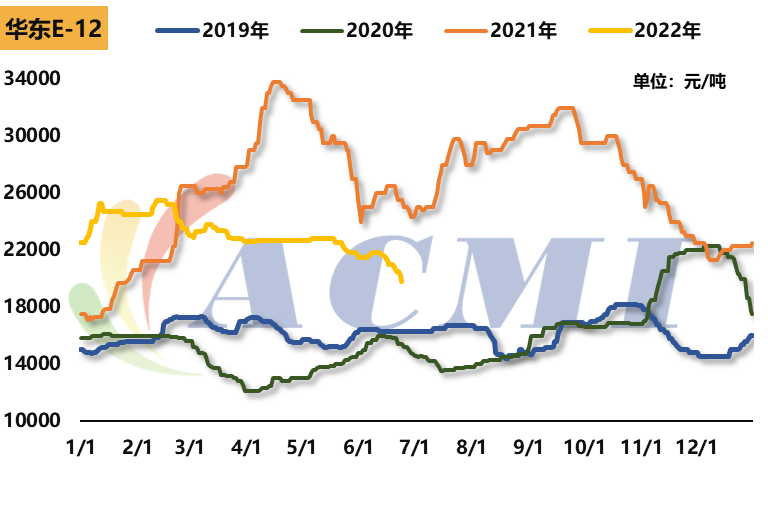

رزین اپوکسی

منبع دادهها: CERA/ACMI

قیمت: هفته گذشته، بازار دو نوع رزین اپوکسی به شدت رو به کاهش گذاشت: تا تاریخ 24 ژوئن، قیمت مرجع رزین اپوکسی مایع در شرق چین 22500 یوان در هر تن بود که 1000 یوان نسبت به هفته قبل کاهش یافته است؛ قیمت مرجع رزین اپوکسی جامد 19800 یوان در هر تن بود که 1200 یوان نسبت به هفته قبل کاهش یافته است.

مواد اولیه: زنجیره صنعت رزین اپوکسی این هفته به شدت دچار افت شدید شد. قیمت بیسفنول A به مدت یک هفته ۱۳۰۰ یوان در هر تن و قیمت اپی کلروهیدرین ۸۰۰ یوان در هر تن کاهش یافت که عمدتاً در شرایط کاهش حجم خالی بود. پشتیبانی از هزینه رزین اپوکسی به شدت تضعیف شد و خرید پاییندستی در دوره نزولی بازار حتی ناکافیتر بود.

تقاضا: در ابتدای این هفته، بازار رزین اپوکسی همچنان روند نزولی خود را نشان داد. قیمت رزین اپوکسی مایع و جامد تا مرز هزینه تمام شده کاهش یافته است و برخی از کارخانهها تحت فشار موجودی، توقف تولید و تعمیر و نگهداری را اعلام کردهاند، در حالی که بقیه شرکتها برای جلوگیری از خطرات، بار تولید را کاهش دادهاند.

سایر کارخانههای رزین مایع، بار منفی را کاهش دادهاند و نرخ کلی راهاندازی رزین مایع حدود ۵۰٪ است؛ نرخ راهاندازی رزین جامد ۳-۴٪ است.

چموین یک شرکت بازرگانی مواد اولیه شیمیایی در چین است که در منطقه جدید پودونگ شانگهای با بندر، اسکله، فرودگاه و شبکه حمل و نقل ریلی و در شانگهای، گوانگژو، جیانگیین، دالیان و نینگبو ژوشان در چین با انبارهای مواد شیمیایی و مواد شیمیایی خطرناک، با ظرفیت ذخیرهسازی سالانه بیش از 50،000 تن مواد اولیه شیمیایی و عرضه کافی کالا واقع شده است.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

زمان ارسال: 28 ژوئن 2022