عرضه کلی یخچالهای طبیعیاسید استیکبازار در ماه آگوست بالا است و برخی از صنایع پاییندستی در خارج از فصل تولید هستند، بنابراین تقاضا برای اسید استیک ممکن است محدود باشد. از آنجایی که در این ماه شرکتهای تعمیرات اساسی کمتری وجود دارند، فقط شانگهای هوای و دالیان هنگلی برنامههای تعمیرات اساسی دارند، عرضه همچنان بالا است و موجودی کارخانه در سطح متوسط رو به بالا قرار دارد. حمایت از افزایش قیمت دشوار است زیرا جنبههای منفی زیادی در بازار کوتاهمدت اسید استیک گلاسیال وجود دارد.

در سالهای اخیر، ظرفیت تولید اسید استیک گلاسیال و صنایع پاییندستی اصلی آن روند رو به رشدی را نشان داده است. با این حال، انتقال سود در زنجیره صنعت متعادل نیست. در آینده، این صنعت یکی از محرکهای افزایش سود و تقاضا باقی خواهد ماند. ظرفیت عرضه اسید استیک گلاسیال قطعاً بیشتر هم خواهد شد. در آن زمان، تعادل بین عرضه و تقاضا شکسته خواهد شد.

اگرچه ظرفیت تولید اسید استیک گلاسیال به تدریج در حال افزایش است، مصرف نیز روند رو به رشدی را نشان میدهد، اما انتقال سود در زنجیره صنعت متعادل نیست و به سختی میتوان گفت که وضعیت سود در برخی از صنایع پاییندستی ایدهآل است.

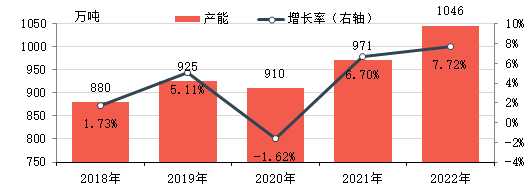

ظرفیت تولید اسید استیک گلاسیال به تدریج در حال گسترش است

در طول سالهای ۲۰۱۸ تا ۲۰۲۲، ظرفیت تولید اسید استیک گلاسیال در چین به طور پیوسته افزایش یافت که ناشی از توسعه تقاضای پاییندستی و سودآوری خوب بود. تا سال ۲۰۲۲، ظرفیت مؤثر سالانه اسید استیک گلاسیال ۱۰.۴۶ میلیون تن است که نسبت به سال ۲۰۱۸، ۱۸ تن و ۸۶ درصد افزایش یافته است.

در طول پنج سال گذشته، قیمت کلی اسید استیک گلاسیال روند صعودی داشته است که با افزایش تقاضای داخلی و بازار صادراتی فعال پشتیبانی میشود. در عین حال، این محصول اغلب اوقات اختلاف قیمت زیادی با متانول خام حفظ کرده است که منجر به سودآوری قوی و مدت زمان سودآوری طولانی شده است.

در سالهای ۲۰۱۷-۲۰۱۸، راهاندازی کارخانههای اسید استیک گلاسیال خارجی ناپایدار بود و بازار صادرات از بازار داخلی حمایت میکرد. علاوه بر این، با کاهش ظرفیت اسید استیک گلاسیال داخلی و گسترش ظرفیت صنایع پاییندستی، تقاضا برای اسید استیک گلاسیال افزایش یافت که در مجموع از افزایش قیمت اسید استیک گلاسیال داخلی حمایت کرد. اگرچه این روند اساساً مشابه متانول خام است، اما اختلاف قیمت همچنان در حال افزایش است و حاشیه سود نیز افزایش مییابد. در سال ۲۰۱۸، میانگین سود ناخالص نظری در بازار شرق چین حدود ۱۷۵۳ یوان در هر تن بود. در سالهای ۲۰۱۹-۲۰۲۰، ظرفیت تولید اسید استیک گلاسیال داخلی به طور پیوسته افزایش مییابد و عرضه نیز افزایش مییابد. تقاضا به دلیل عوامل غیرمنتظره به صورت مرحلهای کاهش مییابد. قیمتهای اسید استیک گلاسیال داخلی بیثبات هستند و اختلاف قیمت با متانول تا حدودی کاهش مییابد. در سال ۲۰۲۰، میانگین سود ناخالص نظری در بازار شرق چین حدود ۵۰۴ یوان در هر تن است. در سال 2021، اگرچه قیمت متانول و اسید استیک گلاسیال روند صعودی دارند، اما قیمت اسید استیک گلاسیال به دلیل افزایش تقاضای داخلی و خارجی و کاهش تدریجی عرضه، افزایش بیشتری خواهد داشت و باعث میشود اختلاف قیمت بین این دو همچنان در حال افزایش باشد. میانگین حاشیه سود ناخالص سالانه در بازار شرق چین حدود 399 یوان در هر تن و 41 درصد بود.

اگرچه سود کاملاً قابل توجه بود، تقاضای پاییندستی رشد مداومی را نشان داد و باعث شد تولیدکنندگان فعلی و بازیگران جدید بازار، طرحهای جدیدی برای تولید اسید استیک گلاسیال توسعه دهند که بیشتر آنها نیز اجرا شدند.

تقاضای پاییندستی آینده همچنان در حال افزایش است

هنوز برنامههایی برای ظرفیتهای جدید برای اکثر محصولات پاییندستی در آینده وجود دارد که باعث رشد مداوم ظرفیت عرضه اسید استیک گلاسیال میشود.

از سال ۲۰۲۱ تا ۲۰۲۲، ظرفیت تولید EVA به سرعت در حال گسترش است و محصولات نیز به رشد بالای محتوای وینیل استات VA نزدیک میشوند، با افزایش قابل توجه تقاضا برای وینیل استات، گسترش ظرفیت تولید وینیل استات و کمبود قابل توجه عرضه کاربید کلسیم غیر کلسیمی. از سال ۲۰۲۲، مقداری از عرضه کاربید کلسیم به کاربران اصلی عرضه اتیلن اضافه شده است، الگوی عرضه اتیلن استات چین از مازاد ساختاری به تنش ساختاری تغییر کرده است. EVA به دلیل افزایش دشواری و هزینه خرید توسط کاربران، تا حدی اتیلن استات خودساخته را در نظر دارد. تا آن زمان، تعدادی از پروژههای در حال ساخت در حال انجام است و ظرفیت تولید اتیلن وینیل استات در سال ۲۰۲۳ آزاد خواهد شد.

اتیل استات همچنین یکی از محصولات اصلی پاییندستی اسید استیک گلاسیال است. در سالهای اخیر، تضاد بین عرضه و تقاضای اتیل استات برجسته بوده و نرخ رشد ظرفیت نسبتاً کند است. در سالهای 2022-2023، ظرفیتهای جدید هنوز عمدتاً در شرکتهای موجود یافت میشوند که عمدتاً برای گسترش سهم صنعت، کاهش بیشتر هزینهها و بهبود بهرهوری است. علاوه بر این، با آشکارتر شدن روند فعلی ادغام در صنعت پتروشیمی، برخی از شرکتها قصد دارند کارخانههای اتیل استات جدیدی برای گسترش زنجیره صنعتی بسازند. با این حال، به دلیل فرآیند ساده تولید اتیل استات، تغییر سریع تجهیزات داخلی و تولید انعطافپذیر، که عمدتاً بر اساس تغییرات هزینه و تقاضا است، نرخ رشد تولید در سالهای اخیر کند بوده است.

در مورد انیدرید استیک، در سالهای اخیر، تجهیزات جدید و تجهیزات منسوخشده در کنار هم وجود داشتهاند و عرضه کلی روند رو به رشدی را نشان میدهد. از منظر ساختار مصرف، عمدتاً در تولید الیاف استات، واسطههای دارویی، واسطههای آفتکشها، ادویهها، رنگها، افزودنیهای غذایی، عوامل آبزدایی شیمیایی و سایر زمینهها استفاده میشود. برخی از کارخانههای الیاف استیک داخلی مجهز به کارخانههای انیدرید استیک هستند و ادغام در سایر زمینهها زیاد نیست. در آینده، کارخانههای انیدرید استیک همچنان در دست ساخت خواهند بود. نینگشیا دونگهه قصد دارد ۱۵۰،۰۰۰ تن را در نیمه دوم امسال به بهرهبرداری برساند. هنان رویبای نیز قصد دارد یک کارخانه انیدرید استیک جدید بسازد و انتظار میرود ظرفیت تولید این صنعت همچنان به گسترش خود ادامه دهد. انیدرید استیک طیف گستردهای از مناطق پاییندستی را در بر میگیرد و هنوز جایی برای رشد در سمت تقاضا وجود دارد، اما با افزایش ظرفیت تولید، این صنعت به طور فزایندهای رقابتی خواهد شد.

پروژههای جدید بیشتر برای اسید استیک گلاسیال در آینده، ممکن است تعادل عرضه و تقاضا به هم بخورد.

عملکرد سود بهتر در سالهای اخیر و همچنین افزایش مداوم تقاضای پاییندستی، باعث شده است که عرضه اسید استیک گلاسیال همچنان با شتاب بیشتری ادامه یابد و سه سال آینده نیز از این قاعده مستثنی نیست.

جدول بالا برخی از برنامههای جدید برای افزایش ظرفیت تولید اسید استیک گلاسیال در سه سال آینده را نشان میدهد، علاوه بر اینکه برخی شرکتها برنامههای ساخت و توسعه جدیدی نیز دارند، میتوان مشاهده کرد که انتظار میرود رشد ظرفیت تولید اسید استیک گلاسیال در آینده نسبتاً زیاد باشد. اگرچه تقاضای پاییندستی نیز افزایش مداومی خواهد داشت، اما اینکه آیا میتواند عرضه فزاینده اسید استیک گلاسیال را به طور کامل جذب کند، هنوز مشخص نیست و نمیتوان این احتمال را رد کرد که اسید استیک گلاسیال در چین با مازاد ظرفیت مواجه خواهد شد.

چموینیک شرکت بازرگانی مواد اولیه شیمیایی در چین است که در منطقه جدید شانگهای پودونگ واقع شده است و دارای شبکهای از بنادر، پایانهها، فرودگاهها و حمل و نقل ریلی و انبارهای مواد شیمیایی و خطرناک در شانگهای، گوانگژو، جیانگیین، دالیان و نینگبو ژوشان چین است و بیش از 50،000 تن مواد اولیه شیمیایی را در تمام طول سال ذخیره میکند و با عرضه کافی، برای خرید و استعلام خوش آمدید. chemwinایمیل:service@skychemwin.comواتساپ: ۱۹۱۱۷۲۸۸۰۶۲ تلفن: +۸۶ ۴۰۰۸۶۲۰۷۷۷ +۸۶ ۱۹۱۱۷۲۸۸۰۶۲

زمان ارسال: ۱۶ آگوست ۲۰۲۲