در نیمه اول سال 2022، عملکرد کلیایزوپروپانولبازار رضایتبخش نبود. برخی ظرفیتهای جدید آزاد شدهاند، اما در مقایسه با سال گذشته، برخی ظرفیتها حذف شدهاند و ظرفیت همچنان پایدار است، اما فشار عرضه و تقاضا همچنان کاهش نیافته است. فشار موجودی در برخی از کارخانهها هنوز به کاهش تقاضای صادرات وابسته است و قیمتهای بازار در سالهای اخیر عمدتاً در سطوح پایین تا متوسط با دامنه محدود بودهاند.

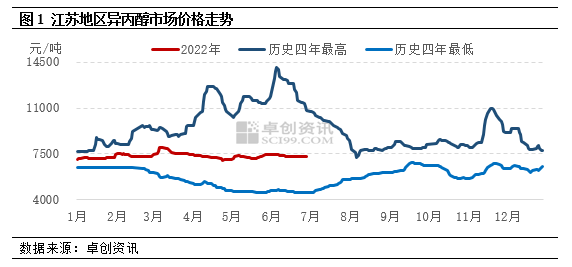

در نیمه اول سال 2022، بازار کلی ایزوپروپانول در سطح پایین تا متوسطی قرار داشت. به عنوان مثال، در بازار جیانگ سو، میانگین قیمت بازار در نیمه اول سال 7343 یوان در هر تن بود که نسبت به سال گذشته 000 یوان افزایش و 62 درصد کاهش داشته است. در میان آنها، بالاترین قیمت 8000 یوان در هر تن بود که در اواسط ماه مارس ظاهر شد و پایینترین قیمت 7000 یوان در هر تن بود که در ماه آوریل ظاهر شد. 0.29 درصد.

دامنه محدود نوسانات فاصلهای

در نیمه اول سال 2022، بازار ایزوپروپانول اساساً روندی صعودی و سپس نزولی را نشان داد، اما فضای نوسان نسبتاً محدود بود. از ژانویه تا مارس، بازار ایزوپروپانول به سمت بالا نوسان داشت. در آغاز جشنواره بهار، فعالیتهای معاملاتی بازار به تدریج کاهش یافت و بیشتر بخشهای خرید و فروش در حالت انتظار و انتظار بودند و قیمت بازار اساساً در محدوده 7050-7250 یوان در هر تن نوسان داشت. پس از جشنواره بهار، بازار مواد اولیه بالادستی استون و پروپیلن به درجات مختلفی افزایش یافت و اشتیاق کارخانههای ایزوپروپانول را برانگیخت. مرکز ثقل مذاکرات بازار داخلی ایزوپروپیل الکل به سرعت به 7500-7550 یوان در هر تن افزایش یافت، اما به دلیل بهبود آهسته تقاضای ترمینال، بازار به تدریج به 7250-7300 یوان در هر تن کاهش یافت. تقاضای صادرات در ماه مارس قوی است، برخی از کارخانههای ایزوپروپیل الکل در بنادر صادراتی، با توجه به قیمتهای آتی نفت خام WTI، به سرعت از 120 دلار در هر بشکه فراتر رفتند، کارخانههای ایزوپروپیل الکل و پیشنهادات بازار همچنان در حال بهبود هستند. تحت تأثیر ذهنیت خرید پاییندستی، قصد خرید افزایش یافت. تا اواسط ماه مارس، بازار به سطح بالایی از 7900 تا 8000 یوان در هر تن رسید. بازار ایزوپروپانول از مارس تا پایان آوریل کاهش یافت. از یک سو، در ماه مارس، کارخانه ایزوپروپانول نینگبو جوهوا با موفقیت برای صادرات تولید کرد و تعادل عرضه و تقاضای بازار دوباره شکسته شد. از سوی دیگر، در ماه آوریل، ظرفیت لجستیک در منطقه کاهش یافت و منجر به کاهش تدریجی تقاضای تجارت داخلی شد. تقریباً در ماه آوریل، قیمت بازار به سطح پایین 7000 تا 7100 یوان در هر تن کاهش یافت. در ماه مه-ژوئن، بازار ایزوپروپانول تحت سلطه نوسانات محدودی بود. پس از ادامه کاهش قیمت در ماه آوریل، برخی از واحدهای داخلی ایزوپروپانول بر پارکینگ و تعمیر و نگهداری متمرکز شدند و بازار با قیمتهای پایین دچار رکود شد، اما تقاضای داخلی ثابت ماند. پس از پایان آمادهسازی صادرات، تکانههای قیمت بازار کافی نیست. در این مرحله، محدوده عملیاتی اصلی بازار ۷۲۰۰ تا ۷۴۰۰ یوان در هر تن است.

روند صعودی عرضه کل آشکار است و تقاضای صادرات نیز افزایش یافته است.

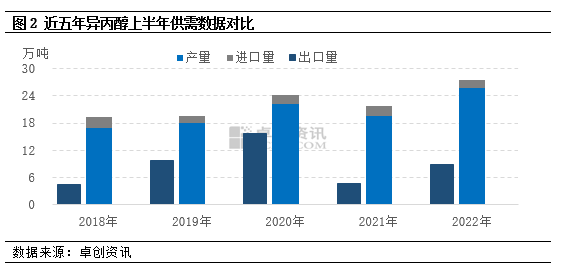

از نظر تولید داخلی، واحد ۵۰ هزار تنی ایزوپروپانول نینگبو جوهوا در ماه مارس با موفقیت تولید و صادر شد، اما همزمان، واحد ۵۰ هزار تنی ایزوپروپانول دونگیینگ هایکه برچیده شد. طبق روش اطلاعات ژوئو چوانگ، این واحد از ظرفیت تولید ایزوپروپانول حذف شد، به طوری که ظرفیت تولید ایزوپروپانول داخلی در ۱۱۵.۸۰ هزار تن ثابت ماند. از نظر تولید، تقاضای صادرات در نیمه اول سال خوب بود و تولید روند صعودی داشت. طبق آمار اطلاعات ژوئو چوانگ، در نیمه اول سال ۲۰۲۲، تولید ایزوپروپانول چین حدود ۲۵.۵۹ میلیون تن است که افزایشی ۶۰ هزار تنی یا ۳۰.۶۳ درصدی را نشان میدهد.

واردات: به دلیل افزایش عرضه داخلی و مازاد عرضه و تقاضای داخلی، واردات روند نزولی دارد. از ژانویه تا ژوئن 2022، چین در مجموع حدود 19.3 هزار تن ایزوپروپانول وارد کرد که 000 تن کاهش یافته و 22 هزار تن، کاهش 10.23 درصدی را نشان میدهد.

صادرات: هیچ کاهشی در فشار عرضه داخلی وجود ندارد و فشار موجودی در برخی از کارخانهها هنوز به کاهش تقاضای صادرات بستگی دارد. از ژانویه تا ژوئن 2022، کل صادرات ایزوپروپانول چین حدود 89300 تن بود که 40000 تن افزایش یافته است. 210000 تن یا 89.05٪.

واگرایی سود ناخالص و تولید فرآیند دوگانه

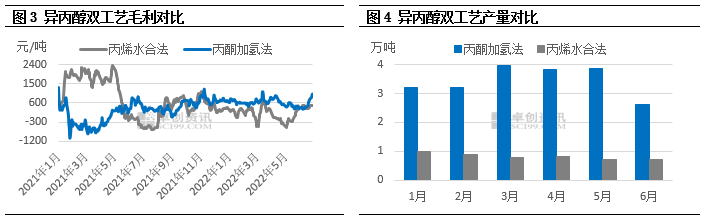

طبق اطلاعات ژو چوانگ، محاسبات مدل سود ناخالص نظری ایزوپروپیل الکل، در نیمه اول سال 2022، سود ناخالص نظری فرآیند هیدروژناسیون استون ایزوپروپیل الکل 603 یوان در هر تن بوده که نسبت به مدت مشابه سال گذشته 630 یوان در هر تن افزایش یافته و 2333.33٪ افزایش یافته است. سود ناخالص نظری فرآیند هیدراتاسیون پروپیلن ایزوپروپیل الکل 120 یوان در هر تن بوده که نسبت به مدت مشابه سال گذشته 1138 یوان در هر تن کاهش یافته و 90.46٪ کاهش یافته است. از نمودار مقایسه سود ناخالص فرآیند دوگانه ایزوپروپیل الکل میتوان مشاهده کرد که در سال 2022، روند سود ناخالص در تئوری دو فرآیندی ایزوپروپیل الکل تقسیم شده است، سطح سود ناخالص در تئوری فرآیند هیدروژناسیون استون پایدار است و میانگین سود ماهانه اساساً بین 500 تا 700 یوان در هر تن در نوسان است، اما در تئوری فرآیند هیدراتاسیون پروپیلن، سود ناخالص پس از ضرر تقریباً 600 یوان در هر تن بوده است. در مقایسه با سود ناخالص این دو فرآیند، سودآوری فرآیند هیدروژناسیون استون با ایزوپروپیل الکل در حال حاضر بهتر از پروپیلن آب است.

از دادههای تقاضای تولید ایزوپروپیل الکل در سالهای اخیر، نرخ رشد تقاضای داخلی با گسترش ظرفیت تولید همگام نبوده است. در شرایط عرضه بیش از حد در درازمدت، سطح سودآوری نظری کارخانههای ایزوپروپانول به یک عامل کلیدی در تعیین سطح راهاندازی تبدیل شده است. در سال ۲۰۲۲، سود ناخالص فرآیند هیدروژناسیون ایزوپروپانول همچنان از آب پروپیلن بهتر عمل میکند و باعث میشود خروجی کارخانه فرآیند هیدروژناسیون ایزوپروپانول بسیار بیشتر از آب پروپیلن باشد. طبق نظارت بر دادههای اطلاعاتی ژو چوانگ: در نیمه اول سال ۲۰۲۲، تولید ایزوپروپانول حدود ۸۰٪ از کل تولید ملی را تشکیل میداد. ۷۳٪.

تمرکز بر روند هزینهها و تقاضای صادرات در نیمه دوم سال

در نیمه دوم سال 2022، از نظر اصول عرضه و تقاضا، هیچ واحد ایزوپروپانول جدیدی در بازار وجود نخواهد داشت، ظرفیت تولید ایزوپروپانول داخلی در 1.158 میلیون تن باقی خواهد ماند و تولید داخلی همچنان تحت سلطه فرآیند هیدروژناسیون استون خواهد بود. با افزایش خطر رکود تورمی در اقتصاد جهانی، تقاضای صادراتی برای ایزوپروپانول تضعیف شده است. در عین حال، تقاضای ترمینال داخلی به کندی در حال بهبود است، یا "فصل اوج رونق ندارد" در نیمه دوم سال، فشار عرضه و تقاضا هنوز کاهش نیافته است. از نظر هزینه، با در نظر گرفتن برخی از تجهیزات فنلی جدید در نیمه دوم امسال، عرضه بیش از حد بازار استون، قیمت مواد اولیه استون همچنان در حالت کم تأثیر باقی خواهد ماند. در نیمه دوم امسال، تحت تأثیر سیاست افزایش نرخ بهره فدرال رزرو و خطر رکود اقتصادی در اروپا و ایالات متحده، تمرکز قیمتهای بینالمللی نفت ممکن است کاهش یابد. هزینه، عامل اصلی مؤثر بر قیمت پروپیلن است، قیمتهای بازار پروپیلن در مقایسه با نیمه دوم سال جاری کاهش خواهد یافت. به طور کلی، فشار هزینه بر شرکتهای ایزوپروپانول در حال حاضر قابل توجه نیست و انتظار میرود فشار هزینه بر شرکتهای ایزوپروپانول هیدرات پروپیلن کاهش یابد، اما در عین حال، در غیاب پشتیبانی مؤثر از هزینه، توانایی بازار ایزوپروپانول برای بازگشت به حالت اولیه کافی نیست. انتظار میرود بازار الکل ایزوپروپیل در نیمه دوم سال، با تمرکز بر روند قیمت استون در صنایع بالادستی و تغییرات در تقاضای صادرات، الگوی نوسانی وسیعی را حفظ کند.

چموینیک شرکت بازرگانی مواد اولیه شیمیایی در چین است که در منطقه جدید شانگهای پودونگ واقع شده است و دارای شبکهای از بنادر، پایانهها، فرودگاهها و حمل و نقل ریلی و انبارهای مواد شیمیایی و خطرناک در شانگهای، گوانگژو، جیانگیین، دالیان و نینگبو ژوشان چین است و بیش از 50،000 تن مواد اولیه شیمیایی را در تمام طول سال ذخیره میکند و با عرضه کافی، برای خرید و استعلام خوش آمدید. chemwinایمیل:service@skychemwin.comواتساپ: ۱۹۱۱۷۲۸۸۰۶۲ تلفن: +۸۶ ۴۰۰۸۶۲۰۷۷۷ +۸۶ ۱۹۱۱۷۲۸۸۰۶۲

زمان ارسال: ۲۴ آگوست ۲۰۲۲