۱.تغییرات در سود ناخالص صنعت و نرخ استفاده از ظرفیت

این هفته، اگرچه میانگین سود ناخالص صنعت بیسفنول A هنوز در محدوده منفی است، اما در مقایسه با هفته گذشته بهبود یافته است، به طوری که میانگین سود ناخالص -1023 یوان در هر تن، افزایش ماهانه 47 یوان در هر تن و نرخ رشد 4.39٪ بوده است. این تغییر عمدتاً به دلیل میانگین نسبتاً پایدار هزینه محصول (10943 یوان در هر تن) است، در حالی که نوسانات قیمت بازار نسبتاً اندک است. در عین حال، میزان استفاده از ظرفیت کارخانههای داخلی بیسفنول A به طور قابل توجهی به 71.97٪ افزایش یافته است که نسبت به هفته گذشته 5.69 درصد افزایش یافته است و نشان دهنده تقویت فعالیتهای تولیدی صنعت است. بر اساس ظرفیت تولید پایه 5.931 میلیون تن، این افزایش نشان دهنده افزایش ظرفیت عرضه بازار است.

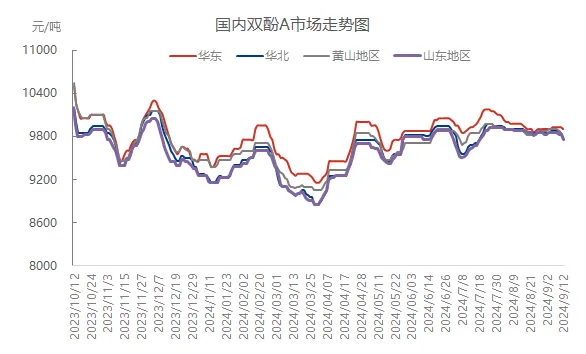

۲،تمایز روند بازار لحظهای

این هفته، بازار نقدی بیسفنول A ویژگیهای تمایز منطقهای آشکاری را نشان داد. اگرچه تولیدکنندگان اصلی در بازار شرق چین تلاش کردند قیمتها را افزایش دهند، اما معاملات واقعی عمدتاً بر اساس بررسی قراردادهای قبلی بود که منجر به روند نزولی قیمتها شد. تا پایان روز پنجشنبه، محدوده قیمت مذاکره شده اصلی ۹۸۰۰ تا ۱۰۰۰۰ یوان در هر تن بود که کمی کمتر از پنجشنبه گذشته بود. در مناطق دیگر مانند شاندونگ، شمال چین، کوه هوانگشان و سایر مناطق، به دلیل تقاضای ضعیف و ذهنیت بازار، قیمتها عموماً ۵۰ تا ۱۰۰ یوان در هر تن کاهش یافت و فضای کلی بازار ضعیف بود.

۳،مقایسه قیمتهای بازار ملی و منطقهای

این هفته، میانگین قیمت بیسفنول A در چین 9863 یوان در هر تن بود که نسبت به هفته قبل کاهش جزئی 11 یوان در هر تن و کاهش 0.11 درصدی را نشان میدهد. به طور خاص در بازار منطقهای، منطقه شرق چین مقاومت نسبی در برابر کاهش قیمت نشان داده است و میانگین افزایش قیمت ماهانه 15 یوان در هر تن به 9920 یوان در هر تن رسیده است، اما این افزایش تنها 0.15 درصد است. با این حال، شمال چین، شاندونگ، کوه هوانگشان و سایر مناطق درجات مختلفی از کاهش را تجربه کردهاند که از 0.10 درصد تا 0.30 درصد متغیر است و تفاوت در بازارهای منطقهای را نشان میدهد.

Pتصویر

۴،تحلیل عوامل مؤثر بر بازار

بهبود نرخ استفاده از ظرفیت: این هفته، نرخ استفاده از ظرفیت بیسفنول A به حدود 72 درصد رسید که باعث افزایش بیشتر ظرفیت عرضه بازار و فشار بر قیمتها شد.

سقوط بینالمللی نفت خام: کاهش قابل توجه قیمتهای بینالمللی نفت خام نه تنها بر ذهنیت کلی زنجیره صنعت پتروشیمی تأثیر میگذارد، بلکه مستقیماً بر روند قیمت مواد اولیه مانند فنول و استون نیز تأثیر میگذارد که به نوبه خود تأثیر منفی بر پشتیبانی هزینهای بیسفنول A دارد.

تقاضای پاییندستی ضعیف است: صنایع پاییندستی رزین اپوکسی و PC در حال تجربه ضرر یا نزدیک شدن به نقطه سربه سر هستند و تقاضای خرید برای بیسفنول A همچنان محتاطانه است که منجر به کندی معاملات بازار میشود.

۵،پیشبینی و چشمانداز بازار در هفته آینده

با نگاهی به هفته آینده، با راهاندازی مجدد تجهیزات تعمیر و نگهداری و تثبیت تولید، انتظار میرود عرضه داخلی بیسفنول A افزایش بیشتری یابد. با این حال، صنعت پاییندستی فضای محدودی برای نوسانات بار دارد و انتظار میرود که تأمین مواد اولیه سطح تقاضای ضروری را حفظ کند. در عین حال، بازارهای فنول و استون، مواد اولیه جانبی، ممکن است وارد یک الگوی بیثبات شوند و پشتیبانی هزینهای خاصی را برای بیسفنول A فراهم کنند. با این حال، با توجه به تضعیف کلی احساسات بازار، لازم است وضعیت تولید و فروش تولیدکنندگان اصلی و نوسانات بازارهای بالادستی و پاییندستی در هفته آینده از نزدیک رصد شود. انتظار میرود که بازار روند تثبیت ضعیف و محدودی را نشان دهد.

زمان ارسال: ۱۳ سپتامبر ۲۰۲۴