در ژوئن ۲۰۲۳، بازار فنول شاهد افزایش و کاهش شدیدی بود. به عنوان مثال، قیمت خروجی بنادر شرق چین را در نظر بگیرید. در ابتدای ژوئن، بازار فنول کاهش قابل توجهی را تجربه کرد و از قیمت انبار مالیاتدار ۶۸۰۰ یوان در هر تن به پایینترین نقطه ۶۲۵۰ یوان در هر تن رسید و کاهش ۵۵۰ یوان در هر تن را تجربه کرد. با این حال، از هفته گذشته، قیمت فنول کاهش خود را متوقف کرده و دوباره افزایش یافته است. در ۲۰ ژوئن، قیمت خروجی فنول در بندر شرق چین ۶۷۰۰ یوان در هر تن بود و با افزایش اندک ۴۵۰ یوان در هر تن، دوباره افزایش یافت.

بخش عرضه: در ماه ژوئن، صنعت فنولیک کتون شروع به بهبود کرد. در اوایل ژوئن، تولید با ۳۵۰۰۰۰ تن در گوانگدونگ، ۶۵۰۰۰۰ تن در ژجیانگ و ۳۰۰۰۰۰ تن در پکن از سر گرفته شد. نرخ بهره برداری صنعتی از ۵۴.۳۳٪ به ۶۷.۵۶٪ افزایش یافت. اما شرکتهای پکن و ژجیانگ به دستگاههای فنول هضم بیسفنول A مجهز هستند. در مرحله بعد، به دلیل عواملی مانند کاهش تولید تجهیزات در منطقه خاصی از لیانیونگانگ و تأخیر در شروع به کار شرکتهای تعمیر و نگهداری، فروش خارجی فنول در این صنعت حدود ۱۸۰۰۰ تن کاهش یافت. آخر هفته گذشته، یک تجهیزات ۳۵۰۰۰۰ تنی در جنوب چین به طور موقت در پارکینگ قرار گرفت. سه شرکت فنول در جنوب چین اساساً فروش نقدی نداشتند و معاملات نقدی در جنوب چین محدود بود.

طرف تقاضا: در ماه ژوئن، تغییر قابل توجهی در بار عملیاتی کارخانه بیسفنول a رخ داد. در ابتدای ماه، برخی از واحدها بار خود را تعطیل یا کاهش دادند که منجر به کاهش نرخ عملیاتی صنعت به حدود 60 درصد شد. بازار فنول نیز بازخوردی ارائه داده است و قیمتها به طور قابل توجهی کاهش یافته است. در اواسط این ماه، برخی از واحدها در گوانگشی، هبی و شانگهای تولید را از سر گرفتند. تولیدکنندگان فنولیک گوانگشی تحت تأثیر افزایش بار در کارخانه بیسفنول a، صادرات را به حالت تعلیق درآوردند. در اواسط این ماه، بار کارخانه BPA هبی افزایش یافت و موج جدیدی از خرید نقدی را به راه انداخت که مستقیماً قیمت فنول را در بازار نقدی از 6350 یوان در هر تن به 6700 یوان در هر تن افزایش داد. از نظر رزین فنولیک، تولیدکنندگان اصلی داخلی اساساً خرید قراردادی را حفظ کردهاند، اما در ماه ژوئن، سفارشات رزین ضعیف بود و قیمت فنول خام به طور یکجانبه تضعیف شد. برای شرکتهای رزین فنولیک، فشار فروش بسیار زیاد است. شرکتهای رزین فنولیک سهم کمی از خریدهای نقدی و رویکردی محتاطانه دارند. پس از افزایش قیمت فنول، صنعت رزین فنولیک سفارشهای خاصی دریافت کرده است و اکثر شرکتهای رزین فنولیک پشت سر هم سفارش میگیرند.

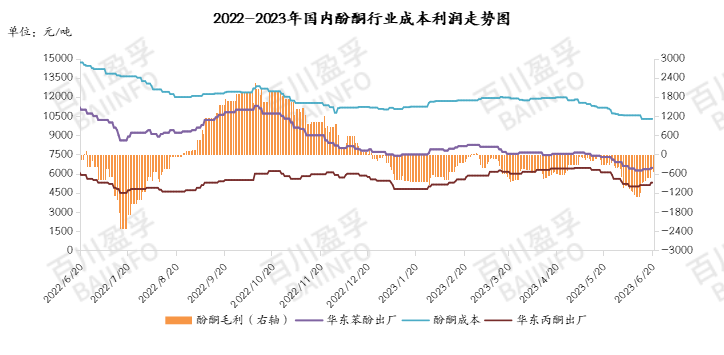

حاشیه سود: صنعت فنولیک کتون در این ماه ضرر قابل توجهی متحمل شد. اگرچه قیمت بنزن و پروپیلن خالص تا حدی کاهش یافته است، اما تولید هر تن فنولیک کتون در ماه ژوئن میتواند به -۱۳۱۶ یوان در هر تن برسد. اکثر شرکتها تولید خود را کاهش دادهاند، در حالی که تعداد کمی از شرکتها به طور عادی فعالیت میکنند. صنعت فنولیک کتون در حال حاضر در وضعیت ضرر قابل توجهی قرار دارد. در مرحله بعد، با افزایش مجدد قیمت فنولیک کتون، سودآوری این صنعت به -۵۲۵ یوان در هر تن افزایش یافت. اگرچه سطح ضرر کاهش یافته است، اما صنعت هنوز تحمل آن را دشوار میداند. در این شرایط، ورود به بازار و رسیدن به پایینترین نقطه برای سهامداران نسبتاً امن است.

ذهنیت بازار: در ماههای آوریل و مه، به دلیل تمهیدات تعمیر و نگهداری بسیاری از شرکتهای فنولیک کتون، اکثر دارندگان تمایلی به فروش نداشتند، اما عملکرد بازار فنول کمتر از حد انتظار بود و قیمتها عمدتاً کاهش یافت. در ماه ژوئن، به دلیل انتظارات قوی برای بهبود عرضه، اکثر دارندگان در ابتدای ماه اقدام به فروش کردند که باعث وحشت قیمت و کاهش آن شد. با این حال، با بهبود تقاضای پاییندستی و ضررهای قابل توجه شرکتهای فنولیک کتون، قیمت فنول کاهش یافت و روند صعودی قیمتها متوقف شد. به دلیل فروش وحشتزده اولیه، یافتن کالاهای نقدی در بازار اواسط ماه به تدریج دشوار شد. بنابراین، از اواسط ژوئن، بازار فنول نقطه عطفی در بازگشت قیمتها را تجربه کرده است.

در حال حاضر، بازار نزدیک به جشنواره قایق اژدها ضعیف است و تجدید موجودی قبل از جشنواره اساساً به پایان رسیده است. پس از جشنواره قایق اژدها، بازار وارد هفته تسویه حساب شد. انتظار میرود این هفته معاملات کمی در بازار نقدی انجام شود و قیمت بازار ممکن است پس از جشنواره کمی کاهش یابد. قیمت حمل و نقل تخمینی برای بندر فنول در شرق چین در هفته آینده 6550-6650 یوان در هر تن است. پیشنهاد میشود به خرید سفارشات بزرگ توجه بیشتری داشته باشید.

زمان ارسال: ۲۱ ژوئن ۲۰۲۳