در آوریل ۲۰۲۴، بازار پلاستیکهای مهندسی روندی ترکیبی از فراز و نشیبها را نشان داد. عرضه محدود کالاها و افزایش قیمتها به عامل اصلی رشد بازار تبدیل شده است و استراتژیهای پارکینگ و افزایش قیمت کارخانههای بزرگ پتروشیمی، رشد بازار نقدی را تحریک کرده است. با این حال، تقاضای ضعیف بازار نیز منجر به کاهش قیمت برخی از محصولات شده است. به طور خاص، قیمت محصولاتی مانندپی ام ام ای، PC و PA6 افزایش یافتهاند، در حالی که قیمت محصولاتی مانند PET، PBT، PA6 و POM کاهش یافته است.

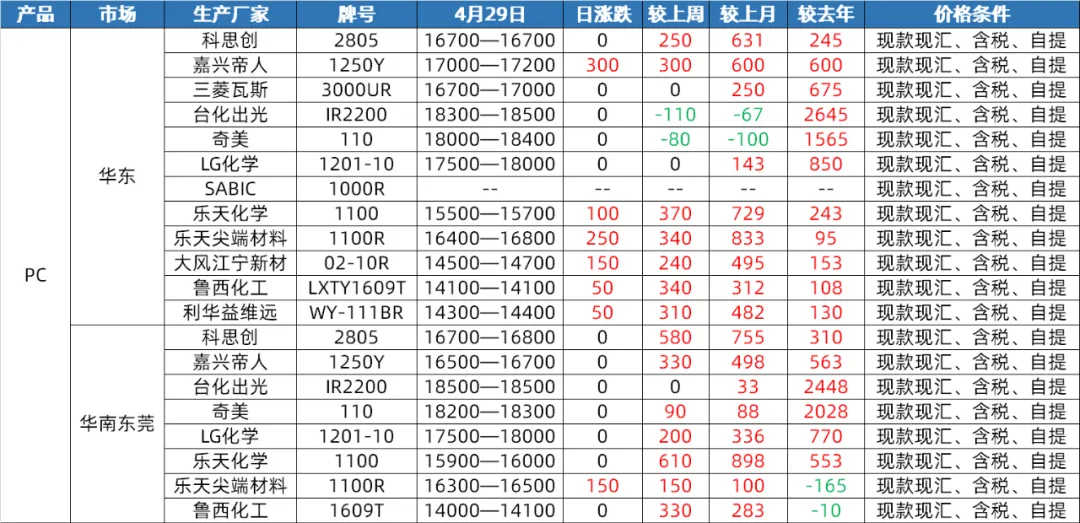

بازار کامپیوتر

بخش عرضه: در ماه آوریل، بازار داخلی کامپیوتر شخصی قبل از عبور از رکود و افزایش، دامنه محدودی از نوسانات و تثبیت را تجربه کرد. در پایان ماه، قیمتها به بالاترین سطح از سه ماهه چهارم سال گذشته بازگشتند. در نیمه اول ماه، اگرچه تجهیزات کامپیوتر شخصی شرکت هاینان هواشنگ تحت خاموشی کامل و تعمیر و نگهداری قرار گرفت، اما عملکرد کلی سایر تجهیزات کامپیوتر شخصی داخلی پایدار بود و فشار زیادی از طرف عرضه و تقاضا وجود نداشت. با این حال، در نیمه دوم سال، با افزایش قابل توجه مواد اولیه بالادستی کامپیوتر شخصی و افزایش مداوم مواد موازی، همراه با عملیات انبارداری توسط برخی از کارخانههای پاییندستی قبل از روز اول ماه مه، قیمتهای نقدی کامپیوتر شخصی به سرعت افزایش یافت. در ماه مه، اگرچه هنوز برنامههایی برای تعمیر و نگهداری دستگاههای کامپیوتر شخصی وجود دارد، اما انتظار میرود که ضررهای تعمیر و نگهداری جبران شود. در عین حال، ظرفیت تولید ۲۶۰۰۰۰ تن در سال دستگاه کامپیوتر شخصی شرکت پتروشیمی هنگلی به تدریج آزاد خواهد شد، بنابراین انتظار میرود که عرضه داخلی کامپیوتر شخصی در ماه مه در مقایسه با انتظارات این ماه افزایش یابد.

طرف تقاضا: در اواخر ماه آوریل، اگرچه قیمتهای بازار کامپیوتر شخصی افزایش یافته بود، اما هیچ انتظار مثبت قابل توجهی در سمت تقاضا وجود نداشت. خرید پاییندستی کامپیوتر شخصی نتوانسته است بازار را بیشتر به سمت بالا سوق دهد. با ورود به ماه مه، انتظار میرود که طرف تقاضا ثابت بماند و این امر، ایجاد یک اثر محرک قابل توجه بر بازار کامپیوتر شخصی را دشوار میکند.

هزینه: از نظر هزینه، انتظار میرود ماده اولیه بیسفنول A در ماه مه در سطح بالایی نوسان کمی داشته باشد و هزینه پشتیبانی محدودی برای PC داشته باشد. علاوه بر این، با افزایش قیمت PC به بالاترین حد خود در تقریباً نیم سال گذشته و عدم وجود عوامل بنیادی صعودی کافی، انتظارات ریسک بازار افزایش مییابد و سودآوری و حمل و نقل نیز افزایش مییابد و حاشیه سود PC را بیشتر کاهش میدهد.

بازار برش PA6

طرف عرضه: در ماه آوریل، بازار برش PA6 از طرف عرضه نسبتاً کافی برخوردار بود. به دلیل راهاندازی مجدد تجهیزات تعمیر و نگهداری کاپرولاکتام ماده اولیه، بار عملیاتی افزایش یافته و موجودی مواد اولیه در کارخانه پلیمریزاسیون در سطح بالایی قرار دارد. در عین حال، عرضه در محل نیز وضعیت کافی را نشان میدهد. اگرچه برخی از کارخانههای تجمیع موجودی لحظهای محدودی دارند، اما اکثر آنها در مراحل اولیه سفارشات را تحویل میدهند و فشار کلی عرضه قابل توجه نیست. با ورود به ماه مه، عرضه کاپرولاکتام همچنان کافی بود و تولید کارخانههای پلیمریزاسیون در سطح بالایی باقی ماند. عرضه در محل نیز کافی بود. در روزهای اولیه، برخی از کارخانهها به تحویل سفارشات اولیه ادامه دادند و انتظار میرود فشار عرضه ادامه یابد. با این حال، شایان ذکر است که توسعه مثبت اخیر تجارت صادراتی، افزایش سفارشات صادراتی تجمیعی یا موجودی منفی مداوم تعداد کمی از کارخانهها، تأثیر خاصی بر طرف عرضه خواهد داشت.

طرف تقاضا: در ماه آوریل، طرف تقاضای بازار برش PA6 متوسط بود. تجمیع پاییندستی شامل خرید بر اساس تقاضا با تقاضای محدود است. تحت تأثیر تقاضای پاییندستی، کارخانههای شمالی قیمتهای کارخانهای خود را کاهش دادهاند. با این حال، با نزدیک شدن به تعطیلات روز اول ماه مه، فضای معاملات بازار بهبود یافته است و برخی از کارخانههای تجمیع تا پایان تعطیلات روز اول ماه مه پیشفروش دارند. انتظار میرود در ماه مه، طرف تقاضا ثابت بماند. در نیمه اول سال، برخی از کارخانهها به تحویل سفارشات اولیه ادامه دادند، در حالی که تجمیع پاییندستی هنوز به شدت به خرید بر اساس تقاضا متکی بود و در نتیجه تقاضای محدودی داشت. با این حال، با توجه به توسعه مثبت تجارت صادراتی و افزایش سفارشات صادراتی تجمیعشده، این امر تأثیر مثبتی بر طرف تقاضا خواهد داشت.

هزینه: در ماه آوریل، پشتیبانی ضعیف از هزینه، ویژگی اصلی بازار برش PA6 بود. نوسانات قیمت کاپرولاکتام ماده اولیه تأثیر خاصی بر هزینه برش داشته است، اما در کل، پشتیبانی از هزینه محدود است. با ورود به ماه مه، انتظار میرود که بخش هزینه همچنان نوسان داشته باشد. با توجه به عرضه کافی کاپرولاکتام، نوسانات قیمت آن تأثیر مستقیمی بر هزینه برش PA6 خواهد داشت. انتظار میرود که بازار در ده روز اول ضعیف و پایدار بماند، در حالی که در ده روز دوم، بازار ممکن است نوسانات هزینه را دنبال کند و روند تعدیل خاصی را نشان دهد.

بازار PA66

بخش عرضه: در ماه آوریل، بازار داخلی PA66 روند نوسانی را نشان داد و میانگین قیمتهای ماهانه اندکی کاهش یافت، به طوری که میانگین قیمتها نسبت به ماه قبل 0.12 درصد و نسبت به سال قبل 2.31 درصد کاهش یافت. با وجود افزایش قیمت اجرایی 1500 یوان در هر تن توسط Yingweida برای ماده اولیه هگزامتیلن دی آمین، تولید هگزامتیلن دی آمین در Tianchen Qixiang ثابت مانده است و افزایش عرضه مواد اولیه منجر به تثبیت ضعیف قیمت نقدی هگزامتیلن دی آمین شده است. به طور کلی، بخش عرضه نسبتاً پایدار است و بازار عرضه نقدی فراوانی دارد. با ورود به ماه مه، قرار است واحد آدیپونیتریل Nvidia به مدت یک ماه تحت تعمیر و نگهداری قرار گیرد، اما قیمت اجرایی آدیپونیتریل در 26500 یوان در هر تن ثابت مانده است و واحد آدیپونیتریل Tianchen Qixiang نیز به فعالیت پایدار خود ادامه میدهد. بنابراین، انتظار میرود که عرضه مواد اولیه همچنان پایدار بماند و نوسانات قابل توجهی در بخش عرضه وجود نداشته باشد.

طرف تقاضا: در ماه آوریل، تقاضای نهایی ضعیف بود و احساسات پاییندستی نسبت به قیمتهای بالا قوی بود. بازار عمدتاً بر خرید تقاضای ثابت متمرکز بود. اگرچه عرضه پایدار و فراوان است، اما تقاضای ناکافی، نشان دادن شتاب صعودی قابل توجه را برای بازار دشوار میکند. انتظار میرود تقاضای نهایی در ماه مه ضعیف باقی بماند و هیچ خبر مثبتی آن را تقویت نکند. انتظار میرود شرکتهای پاییندستی همچنان بر خریدهای ضروری تمرکز کنند و بعید است تقاضای بازار به طور قابل توجهی بهبود یابد. بنابراین، از طرف تقاضا، بازار PA66 همچنان با فشار نزولی خاصی روبرو خواهد بود.

هزینهها: در ماه آوریل، حمایت از هزینهها نسبتاً پایدار بود و قیمتهای آدیپیک اسید و آدیپیک اسید روندی نوسانی را نشان دادند. با وجود نوسانات قیمت مواد اولیه، تغییر قابل توجهی در حمایت کلی از هزینهها رخ نداده است. با ورود به ماه مه، تعمیر و نگهداری واحد آدیپیک نیتریل انویدیا ممکن است تأثیر خاصی بر هزینههای مواد اولیه داشته باشد، اما انتظار میرود قیمتهای آدیپیک اسید و آدیپیک اسید نسبتاً ثابت بمانند. بنابراین، از دیدگاه هزینه، حمایت از هزینه بازار PA66 نسبتاً پایدار باقی میماند.

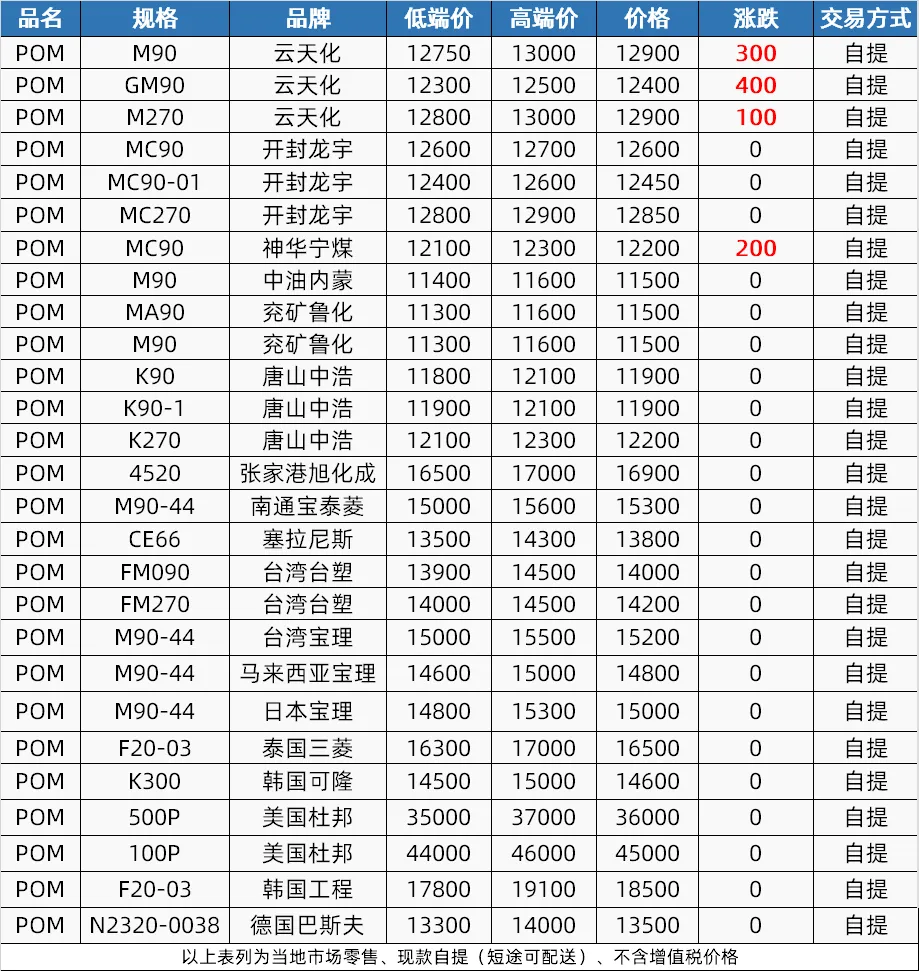

بازار POM

بخش عرضه: در ماه آوریل، بازار POM ابتدا روند کاهش عرضه و سپس افزایش آن را تجربه کرد. در روزهای اولیه، به دلیل تعطیلات جشنواره چینگ مینگ و کاهش قیمت در کارخانههای پتروشیمی، عرضه بازار کم بود؛ تعمیر و نگهداری تجهیزات در اواسط ماه منجر به کاهش عرضه و در نتیجه افزایش قیمتها شد؛ در نیمه دوم سال، تجهیزات تعمیر و نگهداری بازسازی شدند، اما کمبود کالا ادامه یافت. انتظار میرود که بخش عرضه در ماه مه چشمانداز مثبتی را حفظ کند. شنهوا نینگمی و سین کیانگ گویا برنامههای تعمیر و نگهداری دارند، در حالی که پتروشیمی هنگلی قصد دارد تولید را افزایش دهد و عرضه کلی همچنان محدود خواهد ماند.

طرف تقاضا: تقاضای بازار POM در ماه آوریل ضعیف بود و توانایی ترمینال در پذیرش سفارشات نیز ضعیف بود. در ماه مه، انتظار میرود که تقاضای ترمینال همچنان تقاضای ثابتی برای سفارشات کوچک باشد و کارخانه 50 تا 60 درصد از تولید را در اختیار داشته و منتظر راهنماییهای جدید در مورد سفارشات خواهد بود.

هزینهها: هزینهها تأثیر محدودی بر بازار POM در ماه آوریل دارند، اما انتظار میرود که قیمتهای متوسط تا بالا در ماه مه به دلیل تأثیر افزایش قیمت مواد وارداتی، همچنان قوی باقی بمانند. با این حال، تقاضای ضعیف و رقابت از سوی منابع کممصرف، بر پیشنهادات کممصرف تأثیر خواهد گذاشت و احتمالاً منجر به انتظارات نزولی خواهد شد.

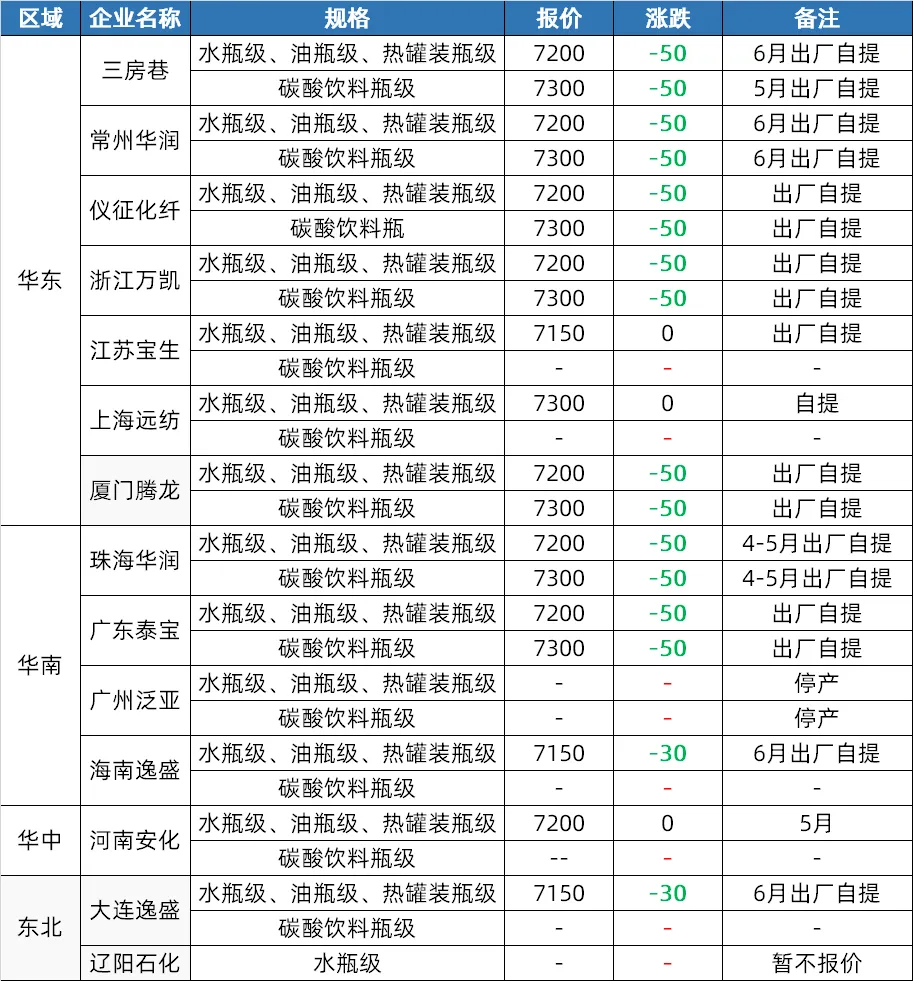

بازار PET

طرف عرضه: در ماه آوریل، بازار چیپس بطری پلیاستر در ابتدا به دلیل نفت خام و مواد اولیه تقویت شد و قیمتها افزایش یافت. در نیمه دوم ماه، قیمت مواد اولیه کاهش یافته است، اما کارخانهها قیمتها را افزایش دادهاند و بازار همچنان سطح قیمت مشخصی را حفظ کرده است. با ورود به ماه مه، ممکن است برخی از تأسیسات در جنوب غربی با توجه به وضعیت مواد اولیه تنظیم شوند و با توجه به انتظار بهرهبرداری از تأسیسات جدید، عرضه ممکن است کمی افزایش یابد.

طرف تقاضا: نگرانیهای بازار در ماه آوریل، صنایع پاییندستی و بازرگانان را به سمت انبارداری مجدد سوق داد و معاملات در نیمه دوم ماه فعال بود. در ماه مه، انتظار میرود که صنعت نوشیدنیهای غیرالکلی وارد فصل اوج پر کردن ذخایر شود و تقاضا برای ورقهای PET افزایش یابد و به طور کلی تقاضای داخلی بهبود یابد.

بخش هزینه: حمایت از هزینهها در نیمه اول آوریل قوی بود، اما در نیمه دوم ضعیف شد. با ورود به ماه مه، کاهش مورد انتظار نفت خام و تغییرات در عرضه مواد اولیه ممکن است منجر به حمایت ضعیف از هزینهها شود.

بازار PBT

بخش عرضه: در ماه آوریل، تعمیرات و نگهداری کمتری برای دستگاههای PBT انجام شد که منجر به تولید بیشتر و عرضه ضعیفتر شد. در ماه مه، انتظار میرود برخی از دستگاههای PBT تحت تعمیرات و نگهداری قرار گیرند و انتظار میرود که عرضه کمی کاهش یابد. با این حال، به طور کلی، بخش عرضه همچنان بالا خواهد ماند.

بخش هزینه: در ماه آوریل، بخش هزینه روندی بیثبات را نشان داد، به طوری که قیمتهای بازار PTA در ابتدا قوی و سپس ضعیف، BDO همچنان رو به کاهش و انتقال هزینه ضعیف بود. با ورود به ماه مه، قیمتهای بازار PTA ممکن است ابتدا افزایش و سپس کاهش یابد، زیرا کارمزدهای پردازش نسبتاً پایین است. قیمت بازار BDO در سطح پایینی قرار دارد و مقاومت معاملاتی بالایی در بازار وجود دارد و انتظار میرود که بخش هزینه نوسانات محدودی را حفظ کند.

طرف تقاضا: در ماه آوریل، خریداران پاییندستی و ترمینالی عمدتاً در زمان افت موجودی، اقدام به انبارداری مجدد کردند و معاملات حول سفارشهای کوچک با تقاضا میچرخید که بهبود تقاضای بازار را دشوار میکرد. با ورود به ماه مه، بازار PBT وارد یک فصل خارج از فصل سنتی شده است و انتظار میرود صنعت ریسندگی کاهش تولید را تجربه کند. تقاضا برای اصلاح در این زمینه هنوز خوب است، اما سود کاهش یافته است. علاوه بر این، به دلیل ذهنیت نزولی در بازار آینده، اشتیاق برای خرید کالا زیاد نیست و بسیاری از محصولات در صورت نیاز خریداری میشوند. در کل، طرف تقاضا ممکن است همچنان کند باشد.

بازار PMMA

بخش عرضه: اگرچه تولید ذرات PMMA در بازار به دلیل افزایش ظرفیت تولید در ماه آوریل افزایش یافت، اما فعالیت کارخانهها اندکی کاهش یافت. انتظار میرود که وضعیت بحرانی ذرات در ماه مه در کوتاهمدت به طور کامل بهبود نیابد و برخی از کارخانهها ممکن است انتظارات تعمیر و نگهداری داشته باشند، بنابراین پشتیبانی از عرضه همچنان وجود دارد.

سمت تقاضا: خریدهای پاییندستی با تقاضای سفت و سخت، اما با احتیاط در پیگیری تقاضای بالا. با ورود به ماه مه، ذهنیت خرید پایانهای همچنان محتاطانه است و بازار تقاضای قوی را حفظ میکند. سمت تقاضا:

از نظر هزینه: میانگین قیمت مواد اولیه MMA در بازار در ماه آوریل به طور قابل توجهی افزایش یافت، به طوری که میانگین قیمت ماهانه در بازارهای شرق چین، شاندونگ و جنوب چین به ترتیب 15.00٪، 16.34٪ و 8.00٪ نسبت به ماه قبل افزایش یافت. فشارهای هزینه منجر به افزایش قیمت بازار ذرات شده است. انتظار میرود قیمتهای MMA در کوتاه مدت بالا باقی بماند و هزینه کارخانههای ذرات همچنان تحت فشار باشد.

زمان ارسال: مه-07-2024