در نیمه اول سال 2022، قیمتهای بازار داخلی پروپیلن نسبت به سال گذشته اندکی افزایش یافت و هزینههای بالا عامل اصلی تأثیرگذار بر قیمتهای پروپیلن بود. با این حال، ادامه آزادسازی ظرفیت تولید جدید منجر به افزایش فشار بر عرضه بازار شد، اما همچنین در نیمه اول سال، سودآوری کلی زنجیره صنعت پروپیلن کاهش یافته است. در نیمه دوم سال، فشار بر روی هزینهها ممکن است کمی کاهش یابد، در حالی که انتظار میرود طرف عرضه و تقاضا تأثیر قیمتهای پروپیلن را افزایش دهند. انتظار میرود در نیمه دوم سال قیمتها افزایش و سپس کاهش یابد، اما سطح متوسط قیمت ممکن است به اندازه نیمه اول بالا نباشد.

عوامل اصلی مؤثر بر بازار داخلی پروپیلن در نیمه اول سال 2022 به شرح زیر است.

۱. افزایش قابل توجه هزینهها نسبت به سال گذشته، که حمایت مطلوبی برای قیمت پروپیلن ایجاد میکند.

۲. روند رو به افزایش عرضه کل، که مانعی بر سر راه افزایش قیمت پروپیلن است.

۳. افزایش تقاضا اما کاهش سود صنایع پاییندستی، افزایش نسبتاً محدود قیمت پروپیلن.

افزایش قیمت مواد اولیه پروپیلن نسبت به محصولات پاییندستی، کاهش سودآوری زنجیره صنعت

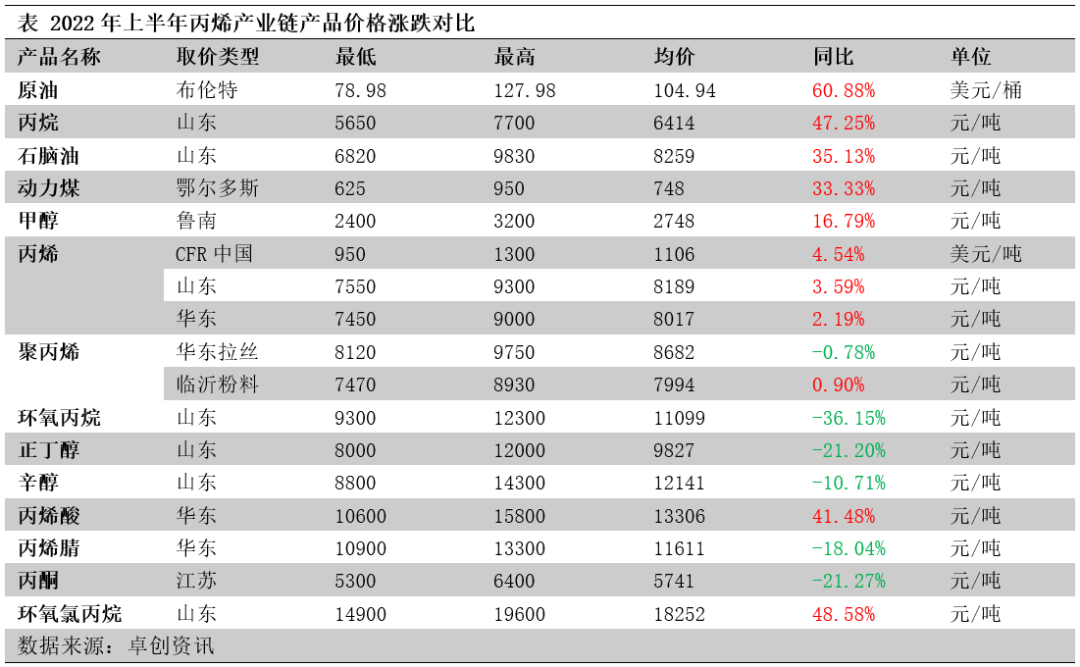

در نیمه اول سال 2022، قیمت محصولات زنجیره صنعت پروپیلن از مواد اولیه تا محصولات پایین دستی به ترتیب کاهشی افزایش یافت. همانطور که از جدول زیر مشاهده میشود، قیمت نفت خام و پروپان به عنوان مواد اولیه اصلی پروپیلن در نیمه اول سال به طور قابل توجهی افزایش یافت، به ویژه قیمت نفت نسبت به سال گذشته 60.88 درصد افزایش یافت که منجر به افزایش قابل توجه هزینههای تولید پروپیلن شد. در مقایسه با مواد اولیه، قیمت پروپیلن داخلی نسبت به سال گذشته کمتر از 4 درصد افزایش یافت و صنعت پروپیلن با ضرر قابل توجهی مواجه شد. قیمت مشتقات پایین دستی پروپیلن نسبت به سال گذشته کاهش یافت، که عمدتاً قیمت اکسید پروپیلن، الکل بوتیل، اکریلونیتریل و استون به طور قابل توجهی کاهش یافت. سودآوری مشتقات پایین دستی پروپیلن به طور کلی در نیمه اول سال به دلیل ترکیبی از افزایش قیمت مواد اولیه و کاهش قیمت خود محصولات کاهش یافت.

هزینههای پروپیلن نسبت به سال گذشته به طور قابل توجهی افزایش یافت و از قیمتهای پروپیلن حمایت مطلوبی کرد.

هزینهها به طور قابل توجهی افزایش یافت و اکثر فرآیندها با ضرر مواجه شدند. سودآوری صنعت پروپیلن در نیمه اول سال 2022 ضعیف بود، به طوری که هزینههای پروپیلن در فرآیندهای مختلف با نرخهای مختلف نسبت به سال گذشته، 15 تا 45 درصد افزایش یافت که نشان دهنده افزایش قابل توجه قیمت مواد اولیه است. اگرچه مرکز ثقل قیمت پروپیلن نیز افزایش یافت، اما نرخ افزایش کمتر از 4 درصد بود. در نتیجه، سود فرآیندهای مختلف پروپیلن نسبت به سال گذشته به طور قابل توجهی، 60 تا 262 درصد کاهش یافت. به جز پروپیلن مبتنی بر زغال سنگ که کمی سودآور بود، بقیه فرآیندهای پروپیلن با ضرر قابل توجهی مواجه شدند.

روند عرضه کل پروپیلن رو به افزایش است و قیمت پروپیلن را بالا میبرد

ظرفیتهای جدید همچنان در حال افزایش هستند و همزمان تولید نیز رشد میکند. نیمه اول سال 2021 شامل فاز دوم پالایشگاه ژنهای، لیهوا یی، چی شیانگ، شینیو، سین کیانگ هنگیو، سربانگ، آنکینگ تای هنگفا، شینتای، تیانجین بوهوا و غیره میشود. تعدادی کارخانه پروپیلن به بهرهبرداری رسیدهاند. ظرفیت جدید عمدتاً در شاندونگ و شرق چین توزیع شده و مقدار کمی از آن در شمال غربی، شمال و مرکز چین توزیع شده است. فرآیند تولید ظرفیت جدید عمدتاً شامل PDH، کراکینگ انفرادی، کراکینگ کاتالیزوری، فرآیندهای تولید MTO و MTP نیز میباشد. 3.58 میلیون تن ظرفیت جدید پروپیلن داخلی در نیمه اول سال 2022 اضافه شد و کل ظرفیت پروپیلن داخلی به 53.58 میلیون تن افزایش یافت. راهاندازی ظرفیتهای جدید پروپیلن منجر به افزایش تولید شد، به طوری که کل تولید پروپیلن داخلی در نیمه اول سال ۲۰۲۲ به ۲۲.۴ میلیون تن رسید که در مقایسه با مدت مشابه سال ۲۰۲۱، ۵.۸۱ درصد افزایش نشان میدهد.

میانگین قیمت واردات نسبت به سال گذشته افزایش یافت و حجم واردات به طور قابل توجهی کاهش یافت. میانگین قیمت واردات در نیمه اول سال 2022 نسبت به سال گذشته افزایش یافت و فرصتهای آربیتراژ برای کالاهای وارداتی محدود شد. به طور خاص، در آوریل 2022، واردات پروپیلن داخلی تنها 54600 تن بود که کمترین میزان در 14 سال گذشته است. پیشبینی میشود کل واردات پروپیلن در نیمه اول سال 2022 به 965500 تن برسد که نسبت به مدت مشابه در سال 2021، 22.46 درصد کاهش یافته است. با افزایش عرضه پروپیلن داخلی، سهم بازار واردات، مطابق با انتظارات بازار، بیشتر کاهش مییابد.

تقاضای پروپیلن افزایش مییابد اما سود صنایع پاییندستی کاهش مییابد، افزایش نسبتاً محدودی در قیمتهای پروپیلن ایجاد میشود

مصرف پروپیلن با راهاندازی ظرفیتهای جدید صنایع پاییندستی، نسبت به سال گذشته افزایش یافت. نیمه اول سال 2022 شامل راهاندازی تعدادی از واحدهای پاییندستی از جمله Lianhong New Materials، کارخانه پلیپروپیلن Weifang Shu Skin Kang، پالایشگاه Lijin، کارخانه اکریلونیتریل Tianchen Qixiang، Zhenhai II، کارخانه پروپیلن اکسید Tianjin Bohua و کارخانه استون ZPCC بود که باعث رشد مصرف پروپیلن شد. ظرفیتهای جدید صنایع پاییندستی نیز در شاندونگ و شرق چین متمرکز شدهاند و مقدار کمی از آنها در شمال چین توزیع میشود. 23.74 میلیون تن مصرف داخلی صنایع پاییندستی پروپیلن در نیمه اول سال 2022، که در مقایسه با مدت مشابه سال 2021، 7.03 درصد افزایش داشته است.

شرکتهای داخلی به طور فعال در حال صادرات هستند و حجم صادرات پروپیلن نسبت به سال گذشته افزایش یافته است. با گسترش سریع ظرفیت تولید پروپیلن داخلی و افزایش قابل توجه فشار رقابتی بازار، برخی از کارخانههای اصلی به طور فعال به دنبال فرصتهای صادراتی هستند و با ظهور فاز فضای آربیتراژ، حجم صادرات پروپیلن نسبت به سال گذشته به طور قابل توجهی افزایش یافته است.

سود محصولات پاییندستی کاهش یافت، توانایی پذیرش قیمت مواد اولیه کاهش یافت. در نیمه اول سال 2022، قیمت مواد اولیه افزایش یافت، در حالی که قیمت مشتقات پاییندستی پروپیلن عمدتاً کاهش یافت، سودآوری محصولات پاییندستی پروپیلن به طور کلی کاهش یافت. در میان آنها، سودآوری بوتانول و اسید اکریلیک نسبتاً پایدار است و سودآوری روش ECH پروپیلن افزایش یافته است. با این حال، سود پودر پلیپروپیلن، اکریلونیتریل، فنل کتون و اکسید پروپیلن همگی به طور قابل توجهی کاهش یافت و پلیپروپیلن اصلی پاییندستی در زیانهای بلندمدت قرار گرفت. پذیرش قیمت مواد اولیه توسط کارخانههای پاییندستی پروپیلن کاهش یافت و اشتیاق خرید آنها ضعیف بود که تا حدودی بر تقاضای پروپیلن تأثیر گذاشت.

انتظار میرود قیمت پروپیلن در نیمه دوم سال افزایش و سپس کاهش یابد، و میانگین سطح قیمتها به اندازه نیمه اول سال بالا نخواهد بود.

از نظر هزینه، احتمالاً قیمت مواد اولیه در نیمه دوم سال کاهش مییابد و پشتیبانی از هزینههای پروپیلن ممکن است کمی تضعیف شود.

در بخش عرضه، واردات در نیمه اول سال نسبتاً کم بود و انتظار میرود با بهبود تدریجی واردات، در نیمه دوم سال اندکی افزایش یابد. در نیمه دوم سال، هنوز برخی از طرحهای جدید ظرفیت تولید داخلی برای بهرهبرداری وجود دارد، حجم عرضه پروپیلن همچنان در حال گسترش است، فشار عرضه بازار کاهش نیافته است، و تأثیر بخش عرضه همچنان قوی است.

بخش تقاضا، درآمد اصلی پلیپروپیلن در صنایع پاییندستی و وضعیت راهاندازی هنوز عامل کلیدی مؤثر بر تقاضای پروپیلن است، انتظار میرود تقاضای سایر مواد شیمیایی پاییندستی نسبتاً پایدار باشد. فشار نزولی ممکن است در ماههای نوامبر و دسامبر افزایش یابد.

در مجموع، قیمت پروپیلن در نیمه دوم سال احتمالاً افزایش و سپس کاهش خواهد یافت و ممکن است میانگین مرکز ثقل قیمت به اندازه نیمه اول سال بالا نباشد. انتظار میرود میانگین مرکز قیمت بازار پروپیلن شاندونگ در نیمه دوم سال ۷۷۰۰ تا ۷۸۰۰ یوان در هر تن باشد و محدوده قیمتی آن ۷۰۰۰ تا ۸۳۰۰ یوان در هر تن باشد.

چموینیک شرکت بازرگانی مواد اولیه شیمیایی در چین است که در منطقه جدید شانگهای پودونگ واقع شده است و دارای شبکهای از بنادر، پایانهها، فرودگاهها و حمل و نقل ریلی و انبارهای مواد شیمیایی و خطرناک در شانگهای، گوانگژو، جیانگیین، دالیان و نینگبو ژوشان چین است و بیش از 50،000 تن مواد اولیه شیمیایی را در تمام طول سال ذخیره میکند و با عرضه کافی، برای خرید و استعلام خوش آمدید. chemwinایمیل:service@skychemwin.comواتساپ: ۱۹۱۱۷۲۸۸۰۶۲ تلفن: +۸۶ ۴۰۰۸۶۲۰۷۷۷ +۸۶ ۱۹۱۱۷۲۸۸۰۶۲

زمان ارسال: ۱۸ ژوئیه ۲۰۲۲