از ماه اوت، قیمت داخلی اسید استیک به طور مداوم در حال افزایش بوده است، به طوری که میانگین قیمت بازار از ۲۸۷۷ یوان در هر تن در ابتدای ماه به ۳۷۴۵ یوان در هر تن افزایش یافته است که نسبت به ماه قبل ۳۰.۱۷ درصد افزایش داشته است. افزایش مداوم قیمت هفتگی، بار دیگر سود اسید استیک را افزایش داده است. تخمین زده میشود که میانگین سود ناخالص اسید استیک در ۲۱ اوت حدود ۱۰۷۰ یوان در هر تن بوده است. این پیشرفت در «سود هزار یوانی» همچنین تردیدهایی را در بازار در مورد پایداری قیمتهای بالا ایجاد کرده است.

فصل سنتی کاهش تولید در صنایع پاییندستی در ماههای جولای و آگوست تأثیر منفی قابل توجهی بر بازار نداشت. برعکس، عوامل عرضه در تشدید این وضعیت نقش داشتند و بازار اسید استیک را که در ابتدا تحت سلطه هزینه بود، به الگویی تحت سلطه عرضه و تقاضا تبدیل کردند.

نرخ بهره برداری از کارخانه های اسید استیک کاهش یافته است که به نفع بازار است.

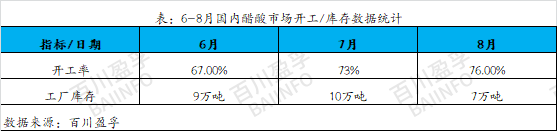

از ماه ژوئن، تجهیزات داخلی اسید استیک برای تعمیر و نگهداری برنامهریزی شدهاند که منجر به کاهش نرخ عملیاتی به حداقل ۶۷٪ شده است. ظرفیت تولید این تجهیزات تعمیر و نگهداری نسبتاً زیاد است و زمان تعمیر و نگهداری نیز طولانی است. موجودی هر شرکت همچنان در حال کاهش است و سطح کلی موجودی در سطح پایینی قرار دارد. در ابتدا تصور میشد که تجهیزات تعمیر و نگهداری به تدریج در ماه ژوئیه بهبود مییابند، اما پیشرفت بازیابی تجهیزات اصلی هنوز به حالت عملیاتی کامل نرسیده است و با تناوب مداوم شروع و توقف مواجه بوده است که منجر به محدودیت کالاهای بلندمدتی شده است که در ماه ژوئن به مقدار زیاد قابل فروش نبودهاند و موجودی بازار همچنان پایین است.

با فرا رسیدن ماه اوت، تجهیزات اصلی برای تعمیر و نگهداری اولیه به تدریج در حال بهبود هستند. با این حال، گرمای سوزان باعث خرابی مکرر تجهیزات از سوی سایر تولیدکنندگان شده است و شرایط تعمیر و نگهداری و خطا به صورت متمرکز رخ داده است. به همین دلایل، نرخ عملیاتی اسید استیک هنوز به سطح بالایی نرسیده است. پس از انباشت تعمیر و نگهداری در دو ماه اول، کمبود کالا در بازار وجود داشت که منجر به شرایط فروش بیش از حد در بین شرکتهای مختلف در ماه اوت شد. عرضه نقدی بازار بسیار محدود بود و قیمتها نیز به اوج خود رسیدند. از این وضعیت، میتوان دریافت که کمبود عرضه نقدی در ماه اوت ناشی از گمانهزنیهای کوتاهمدت نبوده، بلکه نتیجه انباشت بلندمدت بوده است. از ژوئن تا ژوئیه، شرکتهای مختلف از طریق تعمیر و نگهداری و عیبیابی، به طور مؤثر بخش عرضه را کنترل کردند و موجودی نسبتاً پایداری از اسید استیک را حفظ کردند. میتوان گفت که این امر شرایط مساعدی را برای افزایش قیمت اسید استیک در ماه اوت فراهم کرد.

۲. تقاضای پاییندستی بهبود مییابد و به رشد بازار اسید استیک کمک میکند.

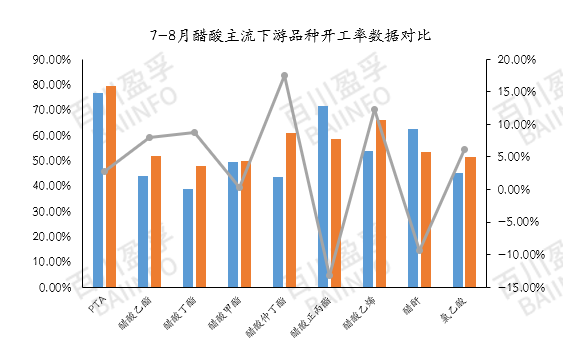

در ماه اوت، میانگین نرخ عملیاتی اسید استیک اصلی صنایع پاییندستی حدود ۵۸ درصد بود که در مقایسه با ماه ژوئیه حدود ۳.۶۷ درصد افزایش یافته است. این نشان دهنده بهبود جزئی در تقاضای داخلی صنایع پاییندستی است. اگرچه میانگین نرخ عملیاتی ماهانه هنوز از ۶۰ درصد فراتر نرفته است، اما از سرگیری تولید برخی محصولات و تجهیزات تأثیر مثبتی بر بازار منطقهای داشته است. به عنوان مثال، میانگین نرخ عملیاتی وینیل استات در ماه اوت ۱۸.۶۱ درصد افزایش یافت. راهاندازی مجدد دستگاهها در این ماه عمدتاً در منطقه شمال غربی متمرکز بود که منجر به عرضه محدود و جو قوی افزایش قیمت در منطقه شد. در همین حال، نرخ عملیاتی اسید ترفتالیک خالص (PTA) نزدیک به ۸۰ درصد است. اگرچه PTA تأثیر کمی بر قیمت اسید استیک دارد، اما نرخ عملیاتی آن مستقیماً منعکس کننده میزان اسید استیک مورد استفاده است. به عنوان بازار اصلی صنایع پاییندستی در شرق چین، نرخ عملیاتی اسید ترفتالیک خالص نیز تأثیر مثبتی بر بازار اسید استیک داشته است.

تحلیل پس از فروش

تعمیر و نگهداری تولیدکننده: در حال حاضر، موجودی انبار شرکتهای مختلف در سطح نسبتاً پایینی نگهداری میشود و بازار با کمبود عرضه لحظهای مواجه است. شرکتها نسبت به تغییرات موجودی بسیار حساس هستند و به محض انباشت موجودی، ممکن است وضعیت دیگری از نقص و توقف تولید رخ دهد. قبل از انباشت موجودی، سمت عرضه نسبتاً پایدار میماند و یک «تعدیل استراتژیک» جزئی ممکن است بار دیگر تأثیر مثبتی بر بازار داشته باشد. انتظار میرود حدود ۲۵ آگوست، برنامههای تعمیر و نگهداری برای دستگاههای اصلی در منطقه آنهویی وجود داشته باشد که ممکن است با زمان تعمیر و نگهداری کوتاهمدت دستگاه نانجینگ همپوشانی داشته باشد، در حالی که در حال حاضر هیچ برنامه تعمیر و نگهداری منظمی در مناطق دیگر اعلام نشده است. در این شرایط، نظارت دقیق بر نوسانات موجودی هر شرکت و احتمال خرابی ناگهانی دستگاه، حتی ضروریتر است.

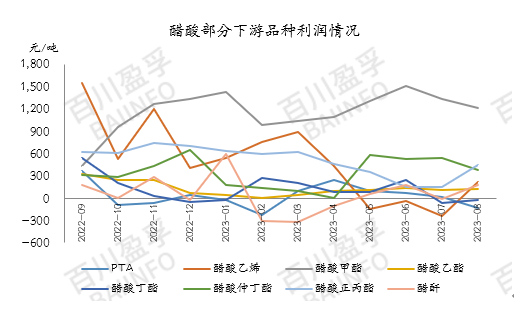

تقاضای پاییندستی: در حال حاضر، موجودی اسید استیک بالادستی هنوز قابل کنترل است و کارخانههای پاییندستی به طور موقت تولید را از طریق قراردادهای کوتاهمدت بلندمدت حفظ میکنند. با این حال، افزایش سریع قیمت اسید استیک بالادستی، انتقال کامل قیمتگذاری محصولات پاییندستی به تقاضای بازار نهایی را دشوار میکند. برخی از صنایع بزرگ پاییندستی با فشار سود مواجه هستند. در حال حاضر، در میان محصولات اصلی پاییندستی اسید استیک، به جز متیل استات و n-پروپیل استر، سود سایر محصولات تقریباً با خط هزینه برابر است. سود وینیل استات (تولید شده با روش کاربید کلسیم)، PTA و بوتیل استات حتی یک پدیده معکوس را نشان میدهد. بنابراین، تعدادی از شرکتها اقداماتی را برای کاهش بار خود یا توقف تولید انجام دادهاند.

صنایع پاییندستی نیز در حال بررسی این موضوع هستند که آیا قیمتها میتوانند در سود نهایی منعکس شوند یا خیر. اگر سود محصولات پاییندستی کاهش یابد در حالی که قیمت اسید استیک همچنان بالا باقی بماند، انتظار میرود که تولید پاییندستی برای متعادل کردن وضعیت سود، همچنان کاهش یابد.

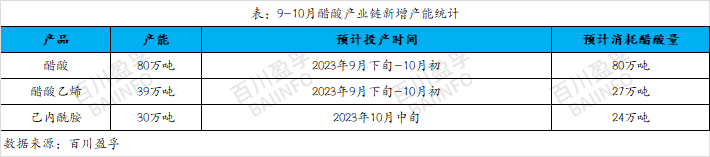

ظرفیت تولید جدید: انتظار میرود تا پایان سپتامبر و اوایل اکتبر، تعداد زیادی واحد تولیدی جدید برای وینیل استات، در مجموع تقریباً ۳۹۰۰۰۰ تن ظرفیت تولید جدید، راهاندازی شود و انتظار میرود تقریباً ۲۷۰۰۰۰ تن اسید استیک مصرف کند. در عین حال، انتظار میرود ظرفیت تولید جدید کاپرولاکتام به ۳۰۰۰۰۰ تن برسد که تقریباً ۲۴۰۰۰۰ تن اسید استیک مصرف خواهد کرد. در حال حاضر، پیشبینی میشود که تجهیزات پاییندستی که انتظار میرود به بهرهبرداری برسند، ممکن است تولید خارجی اسید استیک را در اواسط سپتامبر آغاز کنند. با توجه به کمبود عرضه فعلی در بازار اسید استیک، تولید این تجهیزات جدید قطعاً بار دیگر حمایت مثبتی از بازار اسید استیک خواهد کرد.

در کوتاهمدت، قیمت اسید استیک همچنان روند نوسان بالایی را حفظ میکند، اما افزایش بیش از حد قیمت اسید استیک در هفته گذشته باعث افزایش مقاومت تولیدکنندگان پاییندستی شد و منجر به کاهش تدریجی بار و کاهش اشتیاق خرید شد. در حال حاضر، مقداری "کف" بیش از حد ارزشگذاری شده در بازار اسید استیک وجود دارد، بنابراین ممکن است قیمت کمی کاهش یابد. در مورد وضعیت بازار در ماه سپتامبر، هنوز هم لازم است که زمان تولید ظرفیت جدید تولید اسید استیک به دقت رصد شود. در حال حاضر، موجودی اسید استیک کم است و میتوان آن را تا اوایل سپتامبر حفظ کرد. اگر ظرفیت تولید جدید طبق برنامه قبل از پایان سپتامبر به بهرهبرداری نرسد، ممکن است ظرفیت تولید جدید پاییندستی برای اسید استیک از قبل تهیه شود. بنابراین، ما نسبت به روند بازار در ماه سپتامبر خوشبین هستیم و باید روندهای خاص بازارهای بالادستی و پاییندستی را زیر نظر داشته باشیم و تغییرات لحظهای بازار را به دقت رصد کنیم.

زمان ارسال: ۲۲ آگوست ۲۰۲۳