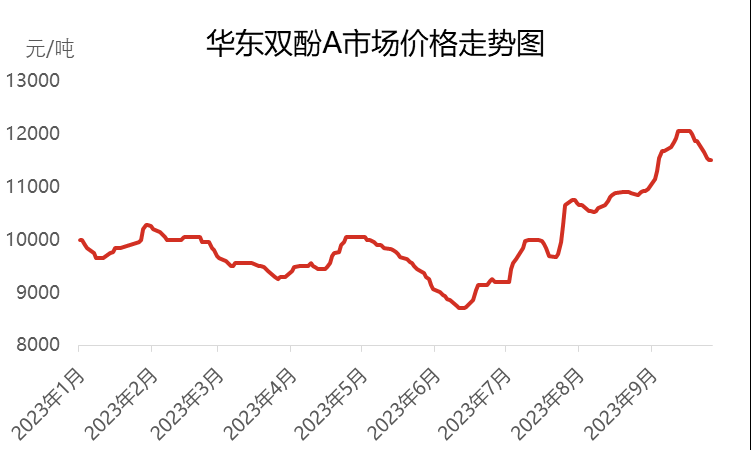

در سه ماهه اول و دوم سال 2023، بازار داخلی بیسفنول A در چین روند نسبتاً ضعیفی را نشان داد و در ماه ژوئن به پایینترین سطح پنج ساله جدید رسید و قیمتها به 8700 یوان در هر تن کاهش یافت. با این حال، پس از ورود به سه ماهه سوم، بازار بیسفنول A روند صعودی مداومی را تجربه کرد و قیمت بازار نیز به بالاترین سطح خود در سال جاری رسید و به 12050 یوان در هر تن رسید. اگرچه قیمت به سطح بالایی افزایش یافته است، اما تقاضای پاییندستی به این سطح نرسیده است و بنابراین بازار دوباره وارد دورهای از نوسانات و کاهش شده است.

در پایان سپتامبر ۲۰۲۳، قیمت اصلی بیسفنول A در شرق چین حدود ۱۱۵۰۰ یوان در هر تن بود که در مقایسه با اوایل ژوئیه ۲۳۰۰ یوان افزایش یافته و به ۲۵ درصد رسیده است. در سه ماهه سوم، میانگین قیمت بازار ۱۰۷۶۳ یوان در هر تن بود که در مقایسه با سه ماهه قبل ۱۳.۹۳ درصد افزایش داشته است، اما در واقعیت، در مقایسه با مدت مشابه سال گذشته روند نزولی داشته و ۱۶.۵۴ درصد کاهش یافته است.

در مرحله اول، بازار بیسفنول A در ماه جولای روند "N" را نشان داد.

در اوایل ماه جولای، به دلیل تأثیر تخلیه مداوم موجودی در مراحل اولیه، منابع در گردش نقدی بیسفنول A دیگر فراوان نبودند. در این شرایط، تولیدکنندگان و واسطهها به طور فعال از بازار حمایت کردند، همراه با استعلامها و انبارداری مجدد از برخی از شرکتهای پاییندستی و واسطههای PC، قیمت بازار بیسفنول A را به سرعت از 9200 یوان در هر تن به 10000 یوان در هر تن رساند. در این دوره، چندین دور مناقصه شرکت پتروشیمی ژجیانگ به طور قابل توجهی افزایش یافته و به روند صعودی بازار شتاب بخشیده است. با این حال، در اواسط سال، به دلیل قیمتهای بالا و هضم تدریجی انبارداری مجدد در پاییندستی، فضای معاملات در بازار بیسفنول A شروع به تضعیف کرد. در مراحل میانی و پایانی، دارندگان بیسفنول A شروع به کسب سود کردند، همراه با نوسانات در بازارهای بالادستی و پاییندستی، که معاملات نقدی بیسفنول A را کند کرد. در واکنش به این وضعیت، برخی از واسطهها و تولیدکنندگان شروع به ارائه سود برای حمل و نقل کردند و باعث شدند قیمتهای مذاکره شده در شرق چین به ۹۶۰۰ تا ۹۷۰۰ یوان در هر تن کاهش یابد. در نیمه دوم سال، به دلیل افزایش شدید دو ماده اولیه - فنول و استون -، هزینه بیسفنول A افزایش یافت و فشار هزینه بر تولیدکنندگان افزایش یافت. با نزدیک شدن به پایان ماه، تولیدکنندگان شروع به افزایش قیمتها میکنند و قیمت بیسفنول A نیز با افزایش هزینهها شروع به افزایش میکند.

در مرحله دوم، از اوایل آگوست تا اواسط تا اواخر سپتامبر، بازار بیسفنول A به روند صعودی خود ادامه داد و به بالاترین سطح سال رسید.

در اوایل ماه اوت، به دلیل افزایش شدید مواد اولیه فنول و استون، قیمت بازار بیسفنول A ثابت ماند و به تدریج افزایش یافت. در این مرحله، کارخانه بیسفنول A تحت عملیات تعمیر و نگهداری متمرکز، مانند تعطیلی کارخانههای Nantong Xingchen، Huizhou Zhongxin، Luxi Chemical، Jiangsu Ruiheng، Wanhua Chemical و Zhejiang Petrochemical Phase II در ماه اوت قرار گرفت که منجر به کاهش شدید عرضه بازار شد. با این حال، به دلیل تأثیر تخلیه زودهنگام موجودی، تقاضای مجدد برای خرید در صنایع پاییندستی با سرعت ادامه یافته است که تأثیر مثبتی بر بازار داشته است. ترکیبی از مزایای هزینه و تقاضای عرضه، بازار بیسفنول A را قویتر و رو به رشد کرده است. پس از ورود به ماه سپتامبر، عملکرد نفت خام بینالمللی نسبتاً قوی بود و باعث شد بنزن، فنول و استون خالص به افزایش خود ادامه دهند و در نتیجه بیسفنول A افزایش یابد. قیمتهای اعلام شده توسط تولیدکنندگان همچنان در حال افزایش است و عرضه نقدی در بازار نیز محدود است. تقاضای پاییندستی برای ذخیره روز ملی نیز با این سرعت همگام بوده است، که همه این عوامل باعث شده قیمت بازار در اواسط سپتامبر به بالاترین نقطه خود یعنی 12050 یوان در هر تن در سال جاری برسد.

در مرحله سوم، از اواسط تا اواخر سپتامبر تا پایان ماه، بازار بیسفنول A کاهش شدیدی را تجربه کرد.

در اواسط تا اواخر سپتامبر، با افزایش قیمتها به سطوح بالا، سرعت خرید پاییندستی شروع به کاهش میکند و تنها تعداد کمی از افرادی که فقط به آنها نیاز دارند، خریدهای مناسب را انجام میدهند. فضای معاملاتی در بازار شروع به تضعیف کرده است. در عین حال، قیمت مواد اولیه فنول و استون نیز از سطوح بالا شروع به کاهش کرده و حمایت از هزینه بیسفنول A را تضعیف کرده است. احساس انتظار و مشاهده بین خریداران و فروشندگان در بازار قویتر شده است و ذخیره مجدد پاییندستی نیز محتاطانه شده است. ذخیره مضاعف به هدف مورد انتظار نرسید. با فرا رسیدن تعطیلات جشنواره اواسط پاییز و روز ملی، ذهنیت برخی از افرادی که کالاها را برای ارسال نگه میدارند آشکار شده است و آنها عمدتاً بر فروش با سود تمرکز میکنند. در پایان ماه، تمرکز مذاکرات بازار به 11500 تا 11600 یوان در هر تن کاهش یافت.

بازار بیسفنول A در سه ماهه چهارم با چالشهای متعددی روبرو است

از نظر هزینه، قیمت مواد اولیه فنول و استون ممکن است همچنان کاهش یابد، اما به دلیل محدودیتهای میانگین قیمتهای قرارداد و خطوط هزینه، فضای نزولی آنها محدود است، بنابراین پشتیبانی هزینه برای بیسفنول A نسبتاً محدود است.

از نظر عرضه و تقاضا، شرکت چانگچون کمیکال از 9 اکتبر تحت عملیات تعمیر و نگهداری قرار خواهد گرفت و انتظار میرود این عملیات در اوایل نوامبر به پایان برسد. شرکتهای South Asia Plastics و Zhejiang Petrochemical قصد دارند در ماه نوامبر عملیات تعمیر و نگهداری را انجام دهند، در حالی که قرار است برخی از واحدها در اواخر اکتبر برای تعمیر و نگهداری تعطیل شوند. با این حال، به طور کلی، از دست دادن دستگاههای بیسفنول A هنوز در سه ماهه چهارم وجود دارد. در عین حال، فعالیت کارخانه بیسفنول A فاز دوم جیانگ سو رویهنگ به تدریج در اوایل اکتبر تثبیت شد و چندین واحد جدید مانند Qingdao Bay، Hengli Petrochemical و Longjiang Chemical نیز قرار است در سه ماهه چهارم به بهرهبرداری برسند. در آن زمان، ظرفیت تولید و بازده بیسفنول A به طور قابل توجهی افزایش خواهد یافت. با این حال، به دلیل بهبود ضعیف در سمت تقاضا، بازار همچنان محدود خواهد بود و تضاد عرضه و تقاضا تشدید خواهد شد.

از نظر ذهنیت بازار، به دلیل پشتیبانی ناکافی از هزینهها و عملکرد ضعیف عرضه و تقاضا، روند نزولی بازار بیسفنول A کاملاً مشهود است، که باعث میشود افراد داخلی صنعت نسبت به آینده بازار بیاعتماد باشند. آنها در عملیات خود محتاطتر هستند و عمدتاً رویکرد صبر و انتظار را در پیش میگیرند که تا حدودی مانع از سرعت خرید در صنایع پاییندستی میشود.

در سه ماهه چهارم، کمبود عوامل مثبت در بازار بیسفنول A وجود داشت و انتظار میرود که قیمتهای بازار در مقایسه با سه ماهه سوم، کاهش قابل توجهی را نشان دهند. تمرکز اصلی بازار شامل پیشرفت تولید دستگاههای جدید، افزایش و کاهش قیمت مواد اولیه و پیگیری تقاضای پاییندستی است.

زمان ارسال: ۱۹ اکتبر ۲۰۲۳