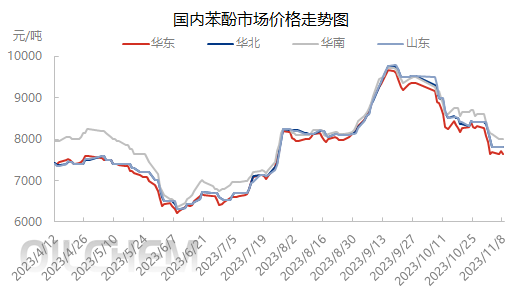

در اوایل ماه نوامبر، مرکز قیمت بازار فنول در شرق چین به زیر ۸۰۰۰ یوان در هر تن رسید. متعاقباً، تحت تأثیر هزینههای بالا، ضرر سود شرکتهای فنولیک کتون و تعامل عرضه و تقاضا، بازار نوساناتی را در محدوده محدودی تجربه کرد. نگرش فعالان صنعت در بازار محتاطانه است و بازار مملو از احساسات صبر و انتظار است.

از منظر هزینه، در اوایل نوامبر، قیمت فنول در شرق چین کمتر از بنزن خالص بود و سود شرکتهای فنولیک کتون از سود به زیان تغییر یافت. اگرچه این صنعت به دلیل تقاضای ضعیف واکنش چندانی به این وضعیت نشان نداده است، اما قیمت فنول به بنزن فوق خالص روی آورده و بازار تحت فشار خاصی قرار دارد. در 8 نوامبر، بنزن خالص با کاهش نفت خام کاهش یافت و باعث ایجاد اندکی عقبگرد در ذهنیت تولیدکنندگان فنول شد. خرید نهایی کاهش یافت و تأمینکنندگان حاشیه سود کمی را نشان دادند. با این حال، با توجه به هزینههای بالا و قیمتهای متوسط، فضای زیادی برای حاشیه سود وجود ندارد.

از نظر عرضه، تا پایان اکتبر، دوباره پر کردن محمولههای تجاری وارداتی و داخلی از 10000 تن فراتر رفت. در آغاز نوامبر، محمولههای تجاری داخلی عمدتاً تکمیل شدند. تا 8 نوامبر، محمولههای تجاری داخلی با دو کشتی به هنگیانگ رسیدند که بیش از 7000 تن بود. انتظار میرود محموله ترانزیتی به وزن 3000 تن به ژانگجیاگانگ برسد. اگرچه انتظار میرود دستگاههای جدیدی به تولید برسند، اما هنوز نیاز به تکمیل عرضه نقدی در بازار وجود دارد.

از نظر تقاضا، در پایان ماه و ابتدای ماه، پایانههای پاییندستی موجودی یا قراردادها را بررسی میکنند و اشتیاق برای ورود به بازار برای خرید زیاد نیست، که این امر حجم تحویل فنول در بازار را محدود میکند. حفظ پایداری روند بازار از طریق خرید مرحلهای و افزایش حجم دشوار است.

تحلیل جامع هزینه و مبانی عرضه و تقاضا، هزینههای بالا و قیمتهای متوسط، و همچنین وضعیت سود و زیان شرکتهای فنولیک کتون، تا حدودی از کاهش بیشتر بازار جلوگیری کرد. با این حال، روند نفت خام ناپایدار است. اگرچه قیمت فعلی بنزن خالص بالاتر از فنول است، اما این روند ناپایدار است که میتواند در هر زمانی، چه مثبت و چه منفی، بر ذهنیت صنعت فنول تأثیر بگذارد و باید با توجه به شرایط خاص با آن برخورد شود. تأمین ترمینالهای پاییندستی عمدتاً تقاضا محور است و ایجاد قدرت خرید پایدار را دشوار میکند و تأثیر آن بر بازار نیز یک عامل نامشخص است. بنابراین، انتظار میرود که بازار داخلی فنول در کوتاهمدت حدود 7600 تا 7700 یوان در هر تن نوسان داشته باشد و فضای نوسان قیمت از 200 یوان در هر تن تجاوز نکند.

زمان ارسال: ۱۳ نوامبر ۲۰۲۳