از سال ۲۰۲۳، بهبود مصرف نهایی کند بوده و تقاضای پاییندستی به اندازه کافی افزایش نیافته است. در سهماهه اول، ظرفیت تولید جدیدی به میزان ۴۴۰۰۰۰ تن بیسفنول A به بهرهبرداری رسید که نشاندهنده تضاد عرضه و تقاضا در بازار بیسفنول A است. ماده اولیه فنول به طور مکرر در نوسان است و مرکز ثقل کلی کاهش مییابد، اما این کاهش کمتر از بیسفنول A است. بنابراین، ضرر صنعت بیسفنول A به یک امر عادی تبدیل شده است و فشار هزینه بر تولیدکنندگان آشکار است.

از ماه مارس، بازار بیسفنول A بارها و بارها افزایش و کاهش یافته است، اما دامنه نوسان قیمت کلی بازار محدود و بین ۹۲۵۰ تا ۹۸۰۰ یوان در هر تن بوده است. پس از ۱۸ آوریل، جو بازار بیسفنول A «ناگهان» بهبود یافت و با افزایش درخواستهای بازار پاییندستی و رکود ...

وضعیت بازار بیسفنول A خراب بود.

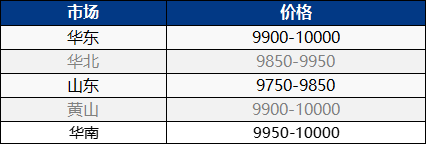

در ۲۵ آوریل، بازار بیسفنول A در شرق چین همچنان به تقویت خود ادامه داد، در حالی که بازار داخلی بیسفنول A افزایش یافت. عرضه نقدی در بازار محدود شده و پیشنهاد از سوی دارنده بار افزایش یافته است. به محض اینکه افراد حاضر در بازار نیاز به استعلام داشته باشند، با احتیاط و بر اساس نیاز خود مذاکره و پیگیری خواهند کرد. در کوتاه مدت، بازار با قیمت بالایی فعالیت میکند و قیمت بازار همچنان به ۱۰۰۰۰ تا ۱۰۱۰۰ یوان در هر تن افزایش مییابد!

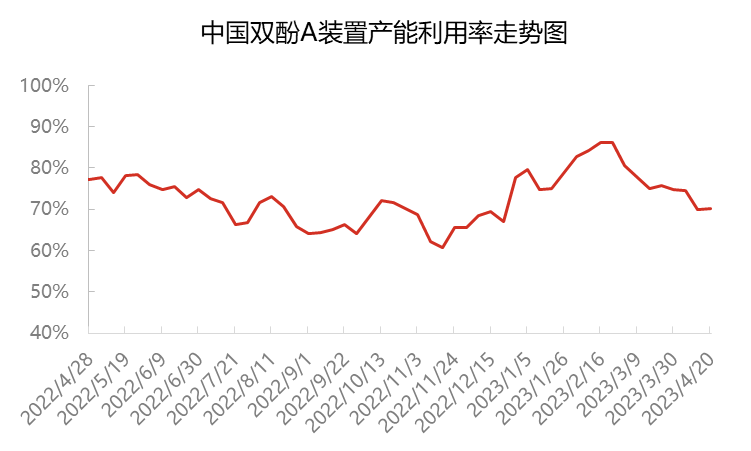

در حال حاضر، میزان کلی استفاده از ظرفیت تولید بیسفنول A در چین حدود 70 درصد است که در مقایسه با اوایل ماه مارس حدود 11 درصد کاهش یافته است. از ماه مارس، بار واحدهای Sinopec Sanjing و Nantong Xingchen کاهش یافت، واحد Cangzhou Dahua تعطیل شد و میزان استفاده از ظرفیت تولید بیسفنول A به حدود 75 درصد کاهش یافت. Huizhou Zhongxin و Yanhua Polycarbon به ترتیب در پایان ماه مارس و اوایل آوریل برای تعمیر و نگهداری تعطیل شدند و میزان استفاده از ظرفیت تولید بیسفنول A را به حدود 70 درصد کاهش دادند. محصولات این تولیدکننده عمدتاً برای مصرف شخصی و عرضه به مشتریان بلندمدت است که منجر به کاهش فروش لحظهای میشود. در عین حال، از آنجایی که نیاز پراکندهای به موجودی مجدد در صنایع پاییندستی وجود دارد، مقدار لحظهای به تدریج مصرف میشود.

از اواسط تا اواخر آوریل، به دلیل عرضه داخلی و تکمیل واردات بیسفنول A و همچنین عرضه رزین اپوکسی و پلی کربنات، تقاضای روزانه تولید بیسفنول A به تدریج در شرایط کاهش موجودی در آوریل به سمت تعادل حرکت کرده است. از فوریه، حاشیه سود نقدی بیسفنول A نسبتاً پایین بوده، اشتیاق واسطهها برای مشارکت کاهش یافته و موجودی محصولات معامله شده نیز کاهش یافته است. در حال حاضر، منابع نقدی زیادی در بازار بیسفنول A وجود ندارد و دارندگان تمایلی به فروش ندارند که نشان دهنده قصد بالا برای افزایش قیمت است.

در بخش پاییندستی، از سال ۲۰۲۳، بهبود تقاضای ترمینالهای پاییندستی بسیار کمتر از حد انتظار بوده است و تمرکز بازارهای رزین اپوکسی و PC نیز ضعیف و نوسانی بوده است. بیسفنول A عمدتاً برای حفظ مصرف قراردادی استفاده میشود و تعداد کمی فقط نیاز به خرید با قیمت مناسب دارند. حجم معاملات سفارشات نقدی محدود است. در حال حاضر، نرخ عملیاتی صنعت رزین اپوکسی حدود ۵۰٪ است، در حالی که صنعت PC حدود ۷۰٪ است. اخیراً، بیسفنول A و محصولات مرتبط با آن به طور همزمان افزایش یافتهاند که منجر به افزایش کلی هزینه در رزین اپوکسی و افزایش اندک تمرکز بازار شده است. با این حال، قبل از روز جهانی کارگر، عملیات انبارداری پاییندستی کمی برای PC وجود داشت و فشارهای عرضه و تقاضای صنعت هنوز وجود دارد. علاوه بر این، ماده اولیه بیسفنول A همچنان به شدت در حال افزایش است، با تضاد عرضه و تقاضا و فشارهای هزینه. مشاغل عمدتاً بر اساس ثبات و انتظار و انتظار هستند و خرید تقاضای پاییندستی کافی نیست و در نتیجه تجارت واقعی کمیاب است.

با نزدیک شدن به پایان ماه، هیچ فشاری بر محمولههای شرکت حمل بار وجود ندارد و فشار هزینه همچنان وجود دارد. شرکت حمل بار قصد قوی برای افزایش قیمت دارد. اگرچه این شرکت نسبتاً محتاطانه به دنبال افزایش قیمتها در صنایع پاییندستی، عمدتاً برای خرید بر اساس تقاضا، است، اما یافتن قیمت پایین در بازار دشوار است و تمرکز بازار بیسفنول A به سمت قیمتهای بالاتر در حال حرکت است. انتظار میرود که بیسفنول A همچنان نوسانات شدیدی را تجربه کند و به پیگیری تقاضای صنایع پاییندستی توجه داشته باشد.

زمان ارسال: ۲۶ آوریل ۲۰۲۳