MMA که به طور کامل با نام متیل متاکریلات شناخته میشود، ماده اولیه مهمی برای تولید پلی متیل متاکریلات (PMMA) است که معمولاً با نام اکریلیک نیز شناخته میشود. با توسعه تعدیل صنعت PMMA، توسعه زنجیره صنعت MMA به عقب رانده شده است. طبق این بررسی، سه فرآیند اصلی تولید MMA وجود دارد که عبارتند از روش استون سیانوهیدرین (روش ACH)، روش کربنیلاسیون اتیلن و روش اکسیداسیون ایزوبوتیلن (روش C4). در حال حاضر، روش ACH و روش C4 عمدتاً در شرکتهای تولیدی چین استفاده میشوند و هیچ واحد تولید صنعتی برای روش کربنیلاسیون اتیلن وجود ندارد.

مطالعه ما در مورد زنجیره ارزش MMA، به ترتیب سه فرآیند تولید فوق و هاله اصلی قیمت PMMA در صنایع پاییندستی را تجزیه و تحلیل میکند.

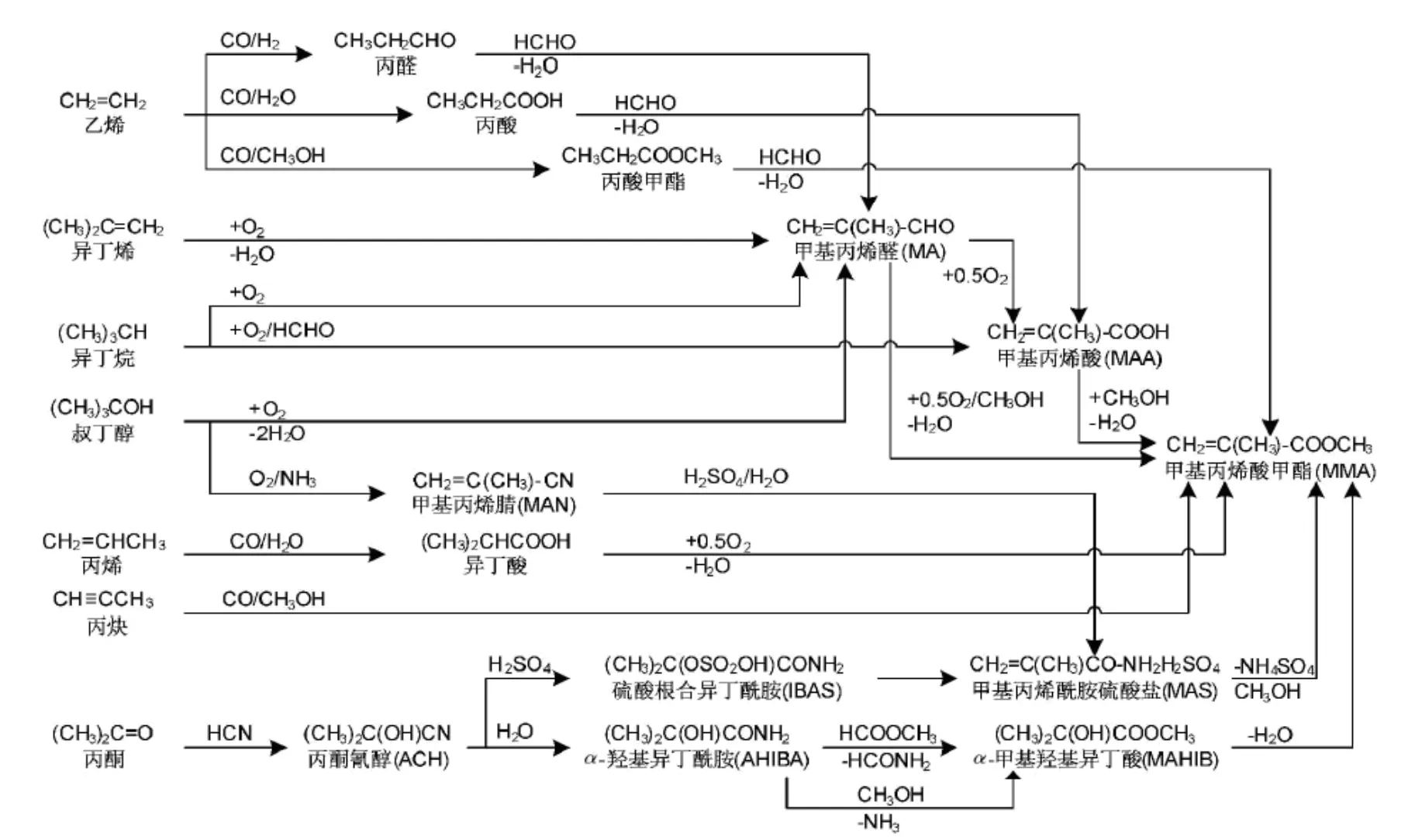

شکل 1 نمودار جریان زنجیره صنعت MMA با فرآیندهای مختلف (منبع عکس: صنایع شیمیایی)

زنجیره صنعت I: زنجیره ارزش MMA روش ACH

در فرآیند تولید ACH به روش MMA، مواد اولیه اصلی استون و اسید هیدروسیانیک هستند که اسید هیدروسیانیک به عنوان محصول جانبی اکریلونیتریل و متانول کمکی تولید میشود، بنابراین صنعت معمولاً از استون، اکریلونیتریل و متانول به عنوان هزینه برای محاسبه ترکیب مواد اولیه استفاده میکند. در میان آنها، 0.69 تن استون و 0.32 تن اکریلونیتریل و 0.35 تن متانول به عنوان واحد مصرف محاسبه میشوند. در ترکیب هزینه ACH به روش MMA، هزینه استون بیشترین سهم را به خود اختصاص میدهد و پس از آن اسید هیدروسیانیک به عنوان محصول جانبی اکریلونیتریل تولید میشود و متانول کمترین سهم را دارد.

طبق آزمون همبستگی قیمت استون، متانول و اکریلونیتریل در سه سال گذشته، مشخص شده است که همبستگی روش ACH MMA با استون حدود ۱۹٪، با متانول حدود ۵۷٪ و با اکریلونیتریل حدود ۱۸٪ است. مشاهده میشود که بین این مقدار و سهم هزینه در MMA شکاف وجود دارد، به طوری که سهم بالای استون در هزینه MMA نمیتواند در نوسانات قیمت آن بر نوسانات قیمت روش ACH MMA منعکس شود، در حالی که نوسانات قیمت متانول تأثیر بیشتری بر قیمت MMA نسبت به استون دارد.

با این حال، سهم هزینه متانول تنها حدود ۷٪ و سهم هزینه استون حدود ۲۶٪ است. برای مطالعه زنجیره ارزش MMA، بررسی تغییرات هزینه استون از اهمیت بیشتری برخوردار است.

به طور کلی، زنجیره ارزش ACH MMA عمدتاً از نوسانات هزینه استون و متانول ناشی میشود که در بین آنها استون بیشترین تأثیر را بر ارزش MMA دارد.

زنجیره صنعت II: زنجیره ارزش MMA با روش C4

برای زنجیره ارزش روش C4 MMA، مواد اولیه آن ایزوبوتیلن و متانول هستند که در این میان ایزوبوتیلن یک محصول ایزوبوتیلن با خلوص بالا است که از تولید کراکینگ MTBE به دست میآید و متانول یک محصول متانول صنعتی است که از تولید زغال سنگ به دست میآید.

با توجه به ترکیب هزینه C4 MMA، هزینه متغیر مصرف واحد ایزوبوتان 0.82 و متانول 0.35 است. با پیشرفت همه در فناوری تولید، مصرف واحد در صنعت به 0.8 کاهش یافته است که هزینه C4 MMA را تا حدودی کاهش داده است. بقیه هزینهها ثابت هستند، مانند هزینههای آب، برق و گاز، هزینههای مالی، هزینههای تصفیه فاضلاب و موارد دیگر.

در این میان، سهم ایزوبوتیلن با خلوص بالا در هزینه MMA حدود ۵۸٪ و سهم متانول در هزینه MMA حدود ۶٪ است. میتوان مشاهده کرد که ایزوبوتن بزرگترین هزینه متغیر در C4 MMA است، جایی که نوسان قیمت ایزوبوتن تأثیر زیادی بر هزینه C4 MMA دارد.

تأثیر زنجیره ارزش برای ایزوبوتن با خلوص بالا به نوسان قیمت MTBE برمیگردد، که ۱.۵۷ واحد مصرف دارد و بیش از ۸۰٪ از هزینه ایزوبوتن با خلوص بالا را تشکیل میدهد. هزینه MTBE به نوبه خود از متانول و پیشاتر C4 ناشی میشود، که در آن ترکیب پیشاتر C4 میتواند به خوراک زنجیره ارزش مرتبط باشد.

علاوه بر این، باید توجه داشت که ایزوبوتان با خلوص بالا را میتوان با آبزدایی ترت-بوتانول تولید کرد و برخی از شرکتها از ترت-بوتانول به عنوان مبنای محاسبه هزینه MMA استفاده میکنند و مصرف واحد ترت-بوتانول آن ۱.۵۲ است. طبق محاسبه ترت-بوتانول ۶۲۰۰ یوان در هر تن، ترت-بوتانول حدود ۷۰٪ از هزینه MMA را تشکیل میدهد که بیشتر از ایزوبوتانول است.

به عبارت دیگر، اگر از پیوند قیمتی ترت-بوتانول استفاده شود، نوسان زنجیره ارزش روش C4 MMA، وزن نفوذ ترت-بوتانول بیشتر از ایزوبوتن است.

به طور خلاصه، در C4 MMA، وزن تأثیرگذاری برای نوسان ارزش از زیاد به کم رتبهبندی شده است: ترت-بوتانول، ایزوبوتن، MTBE، متانول، نفت خام.

زنجیره صنعت III: زنجیره ارزش کربنیلاسیون اتیلن MMA

هیچ مورد تولید صنعتی MMA از طریق کربنیلاسیون اتیلن در چین وجود ندارد، بنابراین تأثیر نوسان ارزش را نمیتوان با تولید صنعتی واقعی حدس زد. با این حال، با توجه به مصرف واحد اتیلن در کربنیلاسیون اتیلن، اتیلن تأثیر اصلی هزینه بر ترکیب هزینه MMA این فرآیند است که بیش از 85٪ است.

زنجیره صنعت چهارم: زنجیره ارزش PMMA

PMMA، به عنوان محصول اصلی پاییندستی MMA، بیش از 70 درصد از مصرف سالانه MMA را تشکیل میدهد.

با توجه به ترکیب زنجیره ارزش PMMA، که در آن مصرف واحد MMA برابر با 0.93 است، MMA بر اساس 13400 یوان بر تن و PMMA بر اساس 15800 یوان بر تن محاسبه میشود، هزینه متغیر MMA در PMMA حدود 79٪ را تشکیل میدهد که درصد نسبتاً بالایی است.

به عبارت دیگر، نوسان قیمت MMA تأثیر زیادی بر نوسان ارزش PMMA دارد که یک تأثیر همبستگی قوی است. با توجه به همبستگی نوسان قیمت بین این دو در سه سال گذشته، همبستگی بین این دو بیش از 82٪ است که به تأثیر همبستگی قوی تعلق دارد. بنابراین، نوسان قیمت MMA با احتمال بالا باعث نوسان قیمت PMMA در همان جهت خواهد شد.

زمان ارسال: ۳۱ مه ۲۰۲۲