در تاریخ ۲۸ فوریه ۲۰۱۸، وزارت بازرگانی اطلاعیهای در مورد تعیین نهایی تحقیقات ضد دامپینگ بیسفنول A وارداتی از مبدا تایلند صادر کرد. از ۶ مارس ۲۰۱۸، اپراتور واردات باید عوارض ضد دامپینگ مربوطه را به گمرک جمهوری خلق چین پرداخت کند. شرکت PTT Phenol Co., Ltd. ۹.۷٪ و سایر شرکتهای تایلندی ۳۱.۰٪ عوارض دریافت خواهند کرد. دوره اجرا از ۶ مارس ۲۰۱۸ به مدت پنج سال است.

یعنی در ۵ مارس، قانون ضد دامپینگ بیسفنول A در تایلند رسماً منقضی شد. عرضه بیسفنول A در تایلند چه تأثیری بر بازار داخلی خواهد داشت؟

تایلند یکی از منابع اصلی واردات بیسفنول A در چین است. دو شرکت تولید بیسفنول A در تایلند وجود دارد که از جمله آنها شرکت کاسترون با ظرفیت ۲۸۰۰۰۰ تن در سال است و محصولات آن عمدتاً برای مصارف خانگی است. شرکت PTT تایلند نیز ظرفیت سالانه ۱۵۰۰۰۰ تن دارد و محصولات آن عمدتاً به چین صادر میشود. از سال ۲۰۱۸، صادرات BPA از تایلند اساساً صادرات PTT بوده است.

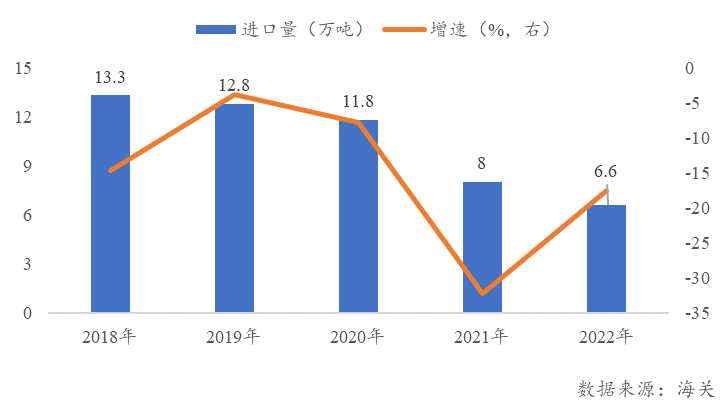

از سال ۲۰۱۸، واردات بیسفنول A در تایلند سال به سال کاهش یافته است. در سال ۲۰۱۸، حجم واردات ۱۳۳۰۰۰ تن و در سال ۲۰۲۲، حجم واردات تنها ۶۶۰۰۰ تن بود که نرخ کاهش ۵۰.۴ درصدی را نشان میدهد. اثر ضد دامپینگ آشکار بود.

شکل 1 تغییر در مقدار بیسفنول A وارداتی از تایلند توسط چین شکل 1

کاهش حجم واردات ممکن است به دو جنبه مربوط باشد. اول، پس از آنکه چین عوارض ضد دامپینگ بر BPA تایلند وضع کرد، رقابتپذیری BPA تایلند کاهش یافت و سهم بازار آن توسط تولیدکنندگان کره جنوبی و تایوان، که استان چین هستند، اشغال شد. از سوی دیگر، ظرفیت تولید بیسفنول A داخلی سال به سال افزایش یافته، خودکفایی داخلی افزایش یافته و وابستگی خارجی سال به سال کاهش یافته است.

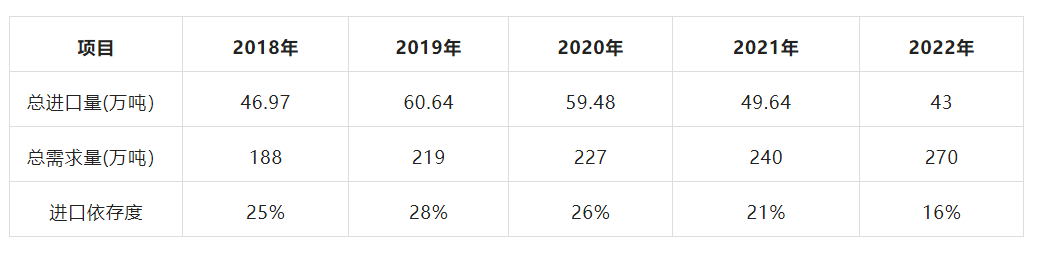

جدول 1 وابستگی واردات چین به بیسفنول A

برای مدت طولانی، بازار چین هنوز مهمترین بازار صادراتی BPA در تایلند است. در مقایسه با سایر کشورها، بازار چین از مزایای مسافت کوتاه و حمل و نقل کم برخوردار است. پس از پایان ضد دامپینگ، BPA تایلند نه تعرفه وارداتی دارد و نه عوارض ضد دامپینگ. در مقایسه با سایر رقبای آسیایی، مزایای قیمتی آشکاری دارد. بعید نیست که صادرات BPA تایلند به چین به بیش از 100000 تن در سال افزایش یابد. ظرفیت تولید داخلی بیسفنول A زیاد است، اما بیشتر کارخانههای پاییندستی PC یا رزین اپوکسی مجهز هستند و حجم واقعی صادرات بسیار کمتر از ظرفیت تولید است. اگرچه حجم واردات بیسفنول A در تایلند در سال 2022 به 6.6 تن کاهش یافت، اما همچنان سهم کل کالاهای داخلی را تشکیل میدهد.

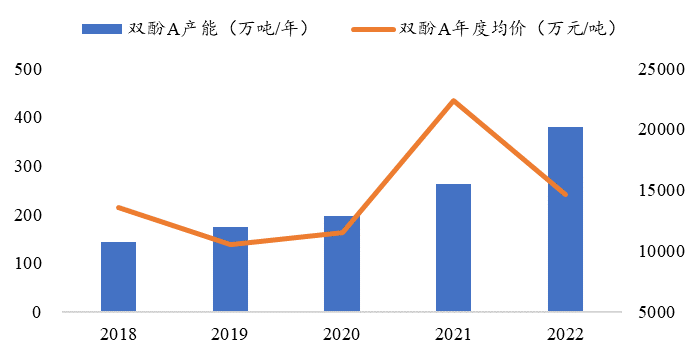

با روند توسعه ادغام صنعتی، نرخ تطابق صنایع بالادستی و پاییندستی داخلی به تدریج در حال افزایش است و بازار بیسفنول A چین در دورهای از گسترش سریع ظرفیت تولید قرار خواهد گرفت. تا سال 2022، 16 شرکت تولید بیسفنول A در چین با ظرفیت سالانه بیش از 3.8 میلیون تن وجود دارد که 1.17 میلیون تن از آن در سال 2022 اضافه خواهد شد. طبق آمار، در سال 2023 هنوز بیش از یک میلیون تن ظرفیت تولید جدید بیسفنول A در چین وجود خواهد داشت و وضعیت عرضه بیش از حد بازار بیسفنول A بیشتر تشدید خواهد شد.

شکل 22018-2022 ظرفیت تولید و تغییرات قیمت بیسفنول A در چین

از نیمه دوم سال 2022، با افزایش مداوم عرضه، قیمت داخلی بیسفنول A به شدت کاهش یافته است و قیمت بیسفنول A در ماههای اخیر در حدود خط هزینه تمام شده در نوسان بوده است. ثانیاً، از منظر هزینه مواد اولیه بیسفنول A، ماده اولیه فنول وارداتی از چین هنوز در دوره ضد دامپینگ است. در مقایسه با بازار بینالمللی، هزینه مواد اولیه بیسفنول A داخلی بالاتر است و هیچ مزیت رقابتی هزینهای وجود ندارد. افزایش عرضه BPA با قیمت پایین از تایلند که وارد چین میشود، ناگزیر قیمت داخلی BPA را کاهش خواهد داد.

با انقضای قانون ضد دامپینگ بیسفنول A تایلند، بازار داخلی بیسفنول A از یک سو باید فشار گسترش سریع ظرفیت تولید داخلی را تحمل کند و از سوی دیگر تأثیر منابع وارداتی کمهزینه تایلند را نیز جذب کند. انتظار میرود قیمت داخلی بیسفنول A در سال 2023 همچنان تحت فشار باشد و همگنسازی و رقابت قیمت پایین در بازار داخلی بیسفنول A شدیدتر شود.

زمان ارسال: ۱۴ مارس ۲۰۲۳